2009��ͷ����¹ɖ|���ţ��f�f�҂�������ʲô���ϣ����B�d��

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 2009

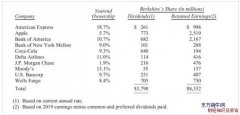

2009�꣬��˾��������218�|��Ԫ��ÿ���~��r(ji��)ֵ���L��19.8%��Ҳ�����f���ԏĬF(xi��n)�ι���ӽ��ֹ�˾֮��45�����ÿ���~��r(ji��)ֵ��19��Ԫ���L��84��487��Ԫ�����(f��)�����L�ʞ�20.3%��

�����҂���(d��ng)ǰ�Ĺɖ|�˔�(sh��)��s��500��000�������������ϣ����ُ�����D������˾���О飬������������65000���ɖ|�����Һ����L�ں���������·â����f������Ҫ���ǣ��҂����������J(r��n)ͬ����ϣ���ĘI(y��)��(w��)��Ŀ��(bi��o)���s�����Ļ�����ˣ���ÿƪ��(b��o)����҂�������������(d��o)�҂��Ľ�(j��ng)��(j��)ԭ�t���ҏ�(qi��ng)�ҽ��h�e���¹ɖ|��Ҫ�J(r��n)����x�@Щԭ�t���v�������ϣ��һֱ����@Щԭ�t�����Ҍ������x�_��Ҳ���^�m(x��)������ȥ��

�������⣬�ڹɖ|���У��҂����ٴΌ����»����I(y��)��(w��)��ϣ���ܽo�����D������˾�����ṩ������λ��Ӗ(x��n)��ͬ�r(sh��)������ϣ���φT���ṩһ����Ӗ(x��n)��

�����Ӌ(j��)��

������һ�_ʼ���������Ҿ͌��u���҂������ʲô��δ���ʲô��(ji��n)�����Ժ͈�(ji��n)�Q�Ę�(bi��o)��(zh��n)���Ƿ�ֹ�҂��֓���ס�T���x���(bi��o)��500�����҂��Ę�(bi��o)��(zh��n)��һ���ܺ��ε��x����?y��n)��҂��Ĺɖ|�����û��κγɱ��Ϳ���ͨ�^����ָ��(sh��)�������@������(y��ng)�ĘI(y��)��������?y��u)�ʲôҪ�o�҂��X��H�H��(f��)���ǂ��Y(ji��)���أ�

�����҂���һ�����y�ěQ�������Ӌ(j��)�㲮��ϣ��������(bi��o)�յ��M(j��n)չ���е��^�c(di��n)�f���҂��Ƀr(ji��)��׃������(sh��)�ϣ���һ���L�ڵĕr(sh��)�g���@����õ��x��ÿ����Ʊ�r(ji��)���Ƿdz�����(f��)�o���ġ���ʹ����10�ꔵ(sh��)��(j��)����ֵ��Ҳ�����ֵ�����ڻ�ĩ���e��͵ăr(ji��)���׃�ò�������ܛ��Steve Ballmer��GE��Jeff Immelt���Ը��V���ǂ����}����(d��ng)�������ֹ���r(sh��)��������Ʊ�ژO�˵ăr(ji��)����ʹ����ʹ�����

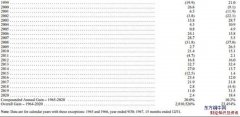

����Ӌ(j��)���҂�ÿ�����L����ј�(bi��o)��(zh��n)�Dz���ϣ��ÿ�Ƀ�(n��i)�ڃr(ji��)ֵ��׃�������ǣ��ǂ��r(ji��)ֵ������ͨ�^�κνӽ����_��?c��i)?sh��)��(j��)Ӌ(j��)��ó�����ˣ��҂��o��һ�����ԵĴ��棺ÿ���~��r(ji��)ֵ�����⣬����(sh��)��˾���~��r(ji��)ֵ�����ă�(n��i)�ڃr(ji��)ֵ�١�����ϣ���o��Ҳ���@�N��r�����w���f���҂��I(y��)��(w��)�ăr(ji��)ֵ�h(yu��n)���������~��r(ji��)ֵ���҂��dz���Ҫ�ı��U(xi��n)�I(y��)��(w��)���@����Ǿ�ġ���ʹ��ˣ��������Ҷ��J(r��n)���~��r(ji��)ֵ����Ч��ۙ��(n��i)�ڃr(ji��)ֵ��׃������ʹ�����˃�(n��i)�ڃr(ji��)ֵ���\(y��n)���@�NӋ(j��)�㷽���������@��������������1965ؔ(c��i)������_ʼ���҂��~��r(ji��)��ÿ�����L20.3%��

�����҂���(y��ng)ԓע�⣬����҂����Ј��r(ji��)�������҂��Ę�(bi��o)��(zh��n)������ϣ���ĘI(y��)������������ã���1965ؔ(c��i)������_ʼ��ÿ��ď�(f��)�����L�ʞ�22%���@Ӡ���ǣ���(f��)�������L��СС�IJ�ͬ������@45�������ʵ�**��ͬ���Ј��r(ji��)ֵ�����ʞ�801516%���~��r(ji��)ֵ�����ʞ�434057%���҂����Ј������ʸ�������?y��n)?965�꣬����ϣ�����^�����~��r(ji��)ֵ�ăr(ji��)���u������ٍ�X�ļ���Ʒ�Y�a(ch��n)�����F(xi��n)�ڣ�����ϣ��ͨ���Ը����~��r(ji��)ֵ�ăr(ji��)���uһ���I(y��)��(w��)��

������֮��������f��������Ϣ���ɂ�������ģ�һ���Ƿdz�ؓ(f��)��ġ����ȣ���1965-69�_ʼ����2005-09�Y(ji��)�����@41�������������ʣ��ā�]�г��^��(bi��o)��(zh��n)�ՠ������ʡ��ڶ�����(d��ng)�����ʞ����r(sh��)���mȻ�҂��ı��F(xi��n)����ژ�(bi��o)��(zh��n)�ՠ������������ʞ�ؓ(f��)��ʮһ�꣬�҂��ı��F(xi��n)һֱ�Ș�(bi��o)��(zh��n)�ՠ��á��Q��Ԓ�f���҂��ķ��ر��҂����M(j��n)���ã��@�N��r�ܿ��ܕ��^�m(x��)��ȥ��

����һ���ܴ��ؓ(f��)����Ϣ�ǣ��҂��ĘI(y��)����(y��u)���S���҂�Ҏ(gu��)ģ�ĔU(ku��)��������½����@�����õ�څ���DZ�Ȼ���^�m(x��)�ġ����Դ_�����ǣ�����ϣ�����S���ɫ�ĘI(y��)��(w��)��һЩ�dz���(y��u)��Ľ�(j��ng)����������һ����һ��Ĺ�˾�Ļ��аl(f��)�]���������ǻۡ��������������@Щ�����պ���^�m(x��)�a(ch��n)������ƽ��ˮƽ�ĘI(y��)���������������ؿ����T���˹�˾�Լ��İl(f��)�������҂�δ���ă�(y��u)�ݣ�������ڣ���ֻ���҂��vʷ�е�һС���֡�

�����҂�����ʲô

�����ܾ�֮ǰ�������f����������Ұ�ģ�"��������֪���ľ����Ҍ��������������Ҍ�����ȥ���"�@���ǻ��ɂ��������ʿ��(sh��)�W(xu��)��Jacobi���l(f��)�������h"����������"���Q���y��һ����������ͬ�ӣ����D(zhu��n)��������һ������ô���еČ���Ҳ�m�ã���������һ��������ܿ�����«@�����܇�ӣ����Ӻ����ӡ���

�����@����һЩ�҂��ڲ���ϣ���\(y��n)�ò�����˼������ӣ�

�����������ҕ����_һЩ�҂��u������δ���ĘI(y��)��(w��)���oՓ�����Įa(ch��n)Ʒ��ô�á���ǰ��������Ŷ������A(y��)Ҋ������܇(1910��)���w�C(j��)(1930��)�����ҕ�C(j��)(1950��)�ИI(y��)�ľ�����L����֮���δ��Ҳ�����˸�����ĸ������Ǖ������M(j��n)����Щ�ИI(y��)�Ď����й�˾����������ʹ���Ҵ���Ҳ�DZ��w�[������ʹ�������ҿ���������A(y��)Ҋij�ИI(y��)֮����о�����L����Ҳ�������҂����Դ_�����������ʺ��Y�������ʣ���?y��n)����S�ข�����ڞ�ԙ�(qu��n)�@����λ���������ڲ���ϣ�����҂�����(ji��n)��δ���ʮ�����������A(y��)Ҋ�ĘI(y��)��(w��)����ʹ��ˣ��҂��������ܶ��e�`��

�����҂��ā�������İ���˵����⡣̫�������ڲ���ʧ�����Dz���ϣ������·���෴���҂����Ǖ������҂�����(w��)���κο����뵽�ĬF(xi��n)���������҂����������Y��M�㡣���⣬�����Y������҂��S�ͬ�ĘI(y��)��(w��)ӯ���õ������a(b��)�䡣��(d��ng)2008��9�½���ϵ�y(t��ng)�����Kֹͣ���ӵĕr(sh��)����ϣ����ϵ�y(t��ng)�����Y����Y�a(ch��n)�Ĺ���(y��ng)�ߣ������Ǒ����ߡ���Σ�C(j��)����߷壬�҂�Ͷ����155�|��Ԫ����t����ֻ����(li��n)���������������е�90�|�����Һ����Ƴ硢��������(j��ng)�ܰ�ȫ��������I(y��)�ṩ�Y��֧�֣����қ]���κ����t��������Ҫ�҂������ĵ�����֧�֡�ʣ�µ�65�|��Ԫ�M���҂�ُ�IWrigley�ij��Z���@�(xi��ng)���כ]����ֹ�^��Ȼ���������ط�߀��M���ֻš����˱����҂���ؔ(c��i)���҂������˺ܸߵĴ��r(ji��)���҂���(j��ng)�����еĶ��ٶ��|��(zh��n)�F(xi��n)���Y�a(ch��n)�F(xi��n)��ֻ�a(ch��n)���ܵ͵����档�������҂�˯�úܰ���(w��n)��

�����҂������҂����ٹ�˾�Լ���(j��ng)�I���҂������������κγ̶��ϵĹ������߱O(ji��n)�����@��ʾ�҂��Еr(sh��)��������Űl(f��)�F(xi��n)һЩ���톖�}��߀��һЩ�\(y��n)�I���Y��Q�ߣ������ԃ�������ҵ���Ҋ������������(zh��)�С����ǣ��҂������(sh��)�Ľ�(j��ng)���˘O�õ�ʹ���҂��x�������Ī�(d��)���ԣ������ñ��������ߌ�(d��o)��đB(t��i)�Ȼ؈�(b��o)�҂������������ģ��@����һ����ęC(j��)��(g��u)�o�r(ji��)�ĺͷdz���Ҋ�ġ��҂���Ը�����ٔ�(sh��)�����Q�ߵĿ�Ҋ���r(ji��)��Ҳ��Ը�������?y��n)�����Ĺ������x����ɵěQ��̫�������߸��������˛Q�ߣ�������(d��o)�µğo�γɱ����S���҂���BNSF����ُ���҂��F(xi��n)�ړ���257000�͆T���Ͳ���װق���ͬ���\(y��n)�I��λ���҂�ϣ��ÿ����λ���и����T�������҂��������S����ϣ��׃��ί�T�����A(y��)�㾎�ƣ����ӹ���ӷ��E��ӷ�[�C(j��)��(g��u)���෴���҂�Ӌ(j��)������_�������д���Ҏ(gu��)ģ�Ĺ�˾�ļ����ǘ��\(y��n)�I�����������(sh��)�ěQ���ƶ��l(f��)���ڠI�\(y��n)�ӡ���������ֻ���ڷ����Y�𣬿�����I(y��)�L(f��ng)�U(xi��n)�����x��(j��ng)���˺��ƶ�������н�ꡣ

�����҂�������ȡ�A���ֵ�֧�֡�����ý�w���߷�������Ҋ��Ͷ�Y�߲����҂���Ŀ��(bi��o)Ͷ�Y�ߡ��෴���҂���Ҫ�ϻ��ˣ��������벮��ϣ����?y��n)�����ϣ����һ�������˽����I(y��)���L��Ͷ�Y��Ҳ��?y��n)��@��������һ��ͬ������ߡ�������������c�����ϻ��˅��cһ��С�L(f��ng)�U(xi��n)Ͷ�Y���҂������Һ��҂�ͬ�����ˡ��҂�֪������ͬ��Ŀ��(bi��o)�ͷ��������\(y��n)����_�ĵ��������c�����ߵ��̘I(y��)(li��n)���������ǔU(ku��)չ����Ҏ(gu��)ģͶ�YҲ������׃�@����(sh��)��

��������һ�����C�Ĺɖ|Ⱥ�w���҂��c�҂��Ĺɖ|ֱ�ӣ����r(sh��)��ͨ���҂���Ŀ��(bi��o)�Ǹ��V�㣬����҂���λ���{(di��o)�Q���҂�����֪���Ė|�������⣬�҂�������ĩһ����҂��ļ��Ⱥ����ؔ(c��i)��(w��)��Ϣ�����ھW(w��ng)վ�ϣ���ˣ����������Ͷ�Y���ڷǽ����������ĕr(sh��)�g�����҂��@�������Ե���I(y��)�l(f��)�������飨�Еr(sh��)����������Ҫ���ڷ��������������¶�����@Щ���鲻�����ڎ������г�ֵؿ��Y(ji��)��Ҳ����������ӛ���Еr(sh��)��?q��)��ҵ����ױ�ӛס�����?bi��o)�}��

�������磬ȥ�꣬�҂�������Ҫ��(b��o)����γ����}��12830�ֵ�������������@ôһ�䣺"���磬�҂��_��2009�꽛(j��ng)��(j��)��ۘ�Ƕ��У����߱��@��һ�c(di��n)�����@���Y(ji��)Փ�]�и��V�҂��Ј�������߀���½���"�S�����C(j��)��(g��u)����ĵ؈�(b��o)���@��Ԓ��ǰ�벿�֣��s�]���ἰ�κνY(ji��)β���֡����J(r��n)���@�ǿ��µ����I(y��)�����`��(d��o)���x�����^��Ҳ�S���X�ã��������Ҍ���Ʊ�Ј��в��õ��A(y��)�y����ʹ�҂��������ǂ�������������ط�Ҳ����ı�ʾ�҂��������A(y��)�y�@���Ј������`��(d��o)��Ͷ�Y�ߞ�˸����˾�Ĵ��r(ji��):�ų��������죬����˹ָ��(sh��)����7063�c(di��n)���s�����������10428�c(di��n)��

�����f������ƵĽ�(j��ng)�v�Ժ���������ף���ʲô���x���c��M����ֱ�ӣ�������ͨ��

���҂���GEICO�_ʼ������?y��n)?�|��ȏV���A(y��)�㣨�����܇���U(xi��n)�I(l��ng)��V�恆܊�ăɱ�����������GEICO��Tony Nicely������Tony 18�q���빫˾���F(xi��n)��66�q������Ȼÿ����빫˾������79�q���ҡ��҂����������҂�ϲ�g���ИI(y��)�������е����\(y��n)��

����GEICO�Ŀ͑�ͬ�ӌ���˾���X��ů���@�����C�����ԏIJ���ϣ��1996����ُGEICO�������Ј�ռ���ʏ�2.5%���ӵ�8.1%�����γ����߃�����700�f��Ҳ�S�������҂�(li��n)ϵ����?y��n)��҂��ıڻ��ܿɐۣ����������҂��@��ُ�I���Σ���������X��

��������ϣ���փɲ���ُGEICO����1967-80�꣬�҂�����4700�f����ُ�I�˹�˾����֮һ��Ʊ���@Щ���У���˾������ُ�����Լ��Ĺ�Ʊ��(d��o)���҂��ij������L��50%���҂�������ُ�I����Ĺ�Ʊ����1996��1��2�գ��҂��ìF(xi��n)��23�|��Ԫُ�I��GEICOʣ�µ�50%�ə�(qu��n)����s�҂�����ُ�I��50����

������һ���A������ЦԒ���ҵĽ�(j��ng)�v�����ƣ�

����ͣ��x���x������5Ԫ��ُ�I��XYZ���� �f�F(xi��n)����18Ԫ�ˡ�

������(j��ng)�o(j��)���ǵģ��@ֻ���_ʼ����(sh��)�ϣ��@����˾���úܺã�18Ԫ�r(sh��)�I���㮔(d��ng)�r(sh��)��ُ�I߀�á�

����ͣ�ԓ�����Ҿ�֪���ґ�(y��ng)ԓ�ȵȡ�

����GEICO 2010������L���ܜp����������܇�N�������½���(d��o)����܇ע�ԵĜp�١����⣬��ʧ�I(y��)�ʌ�(d��o)��Խ��Խ��˾�C(j��)���I���U(xi��n)�����ڎ��κεط����ǷǷ��ģ��������ʧȥ�˹���������Ȼ���_܇……�������҂���"�ͳɱ����a(ch��n)��"��λ�����C�����o�҂�����������롣1995�꣬GEICO�LJ�������6����܇���U(xi��n)��֮һ���F(xi��n)���҂�������������˾�������27�|���L��96�|��ͬ����Ҫ���ڲ���ϣ�����е�14���GEICO��13�ꌍ(sh��)�ڳб������н�(j��ng)�I�ġ�

����1951���ҵ�һ���L��GEICO�r(sh��)���Һܼ��ӡ���(d��ng)�r(sh��)��߀��һ��20�q�ČW(xu��)�����x�xTony���ҬF(xi��n)�ڸ��Ӽ��ӡ�

�������������U(xi��n)�I(y��)��(w��)����Ӱ�������General Re������ǰ���@���I(y��)��(w��)߀���韩�У��F(xi��n)�ڣ������҂����U(xi��n)������һ�w�W�W�l(f��)����錚��

������Tad Montross�Ď��I(l��ng)�£�General Re��2009����F(xi��n)��ɫ��Ҳ�o�҂������ˎ�һ����~��ÿ�����M(f��i)����𡣳���General Re��ؔ(c��i)�a(ch��n)���U(xi��n)�I(y��)��(w��)��Tad������ͬ��߀**�l(f��)չ���ˉ��ٱ��U(xi��n)�I(y��)��(w��)���@���I(y��)��(w��)������س��L��ֵ��

����ȥ�꣬General Re�K��100%����Cologne Re.�@����ُ��1995���_ʼ���mȻ��(d��ng)�r(sh��)ֻ�Dz��֓��У������҂��M(j��n)��ȫ���������һ���֡�Tad���Ҍ�����9���L��Cologne�����x���Ľ�(j��ng)�킃������ϣ��������ؕ�I(xi��n)��

��������҂������S��Сһ�c(di��n)�Ĺ�˾����������(sh��)����ע�ڱ��U(xi��n)����������֡���֮�������±���ʾ�������ĘI(y��)��һֱ���ǿ�ӯ�����o�҂������ĸ����Ҳ�Ƿdz���ġ��������ҷdz���ϧ�@Щ��˾�������Ľ�(j��ng)���ˡ�

�����F(xi��n)����һ���Kʹ�đԻڣ�ȥ����Ķ����L������һ���dz����F��ʧ���I(y��)��(w��)���~�����@��ȫ�������Լ���ɵġ�

�����S�����ԁ�����һֱ�ڿ��˼���҂����Ԟ��҂���(sh��)���f���\��GEICO�͑��ṩ�ĸ��a(ch��n)Ʒ�����ҵ��ǣ��ҳɹ��ˣ����뵽���҂������u�҂������ÿ���ԭ����GEICO���εij����߿��ܶ������õ������L(f��ng)�U(xi��n)���������ṩ�������������ÿ����Խo�҂�������̎���҂��õ������_�ؘI(y��)��(w��)�������e�`����͡�

����������K����֮ǰ���҂������ÿ��I(y��)��(w��)��ǰ�pʧ��6300�f���������҂���ÿ����55�ֵăr(ji��)��������҂����}��(y��ng)���~��M�ϣ��ٶȓpʧ4400�f����

�������菊(qi��ng)�{(di��o)��GEICO�Ľ�(j��ng)���ˏā������ҵ�������dȤ�����������ң��҂��п��ܵò���GEICO�͑������ͣ����ǵõ����҂�����"������"��������ذ�ʾ�ұ��������L������

������ֻ�DZ������ϡ�

�����I(y��)�I(y��)��(w��)

��������ϣ��-�����f����������Դ�ع�89.5%�Ĺɷݡ�������Դ�����ж�ҹ����I(y��)��˾���������ĎҰ�����(1)Yorkshire Electricity and NorthernElectric��������380�f�K���Ñ�����Ӣ�������������˾��(2)������Դ��������(w��)��72.5�f����Ñ�����Ҫ�����ڐۺ��A��3)Pacific Power and Rocky Mountain Power������(w��)���������ݵ�170�f����Ñ���(4)Kern River and Northern Natural pipelines��ͨ�^���\(y��n)ݔ?sh��)���Ȼ��ռ���������?%��

����������Դ�ع��Ѓ�λ�˲���Ĺ����ߣ�Dave Sokol��Greg Abel�����⣬�ҵ�������Walter Scott����������ԓ��˾�ֹə�(qu��n)��Walter�o�κν�(j��ng)�I�������˷�һ���ĘI(y��)��(w��)��ͬDave��Greg��Walter��ʮ����������ţ�����ϣ���Ҳ������������õĴ�n�ˣ������������ĉ�֮�(du��)��

������Щ�˒��d���ǣ�������Դ߀����ȫ���ڶ��خa(ch��n)��(j��ng)�o(j��)��˾HomeServices of America���@�ҹ�˾��21���ط�Ʒ�ƺ�1.6�f�������̡��M��ȥ�ꌦ�ڷ����N�۶������ǿֲ�֮�꣬��HomeServicesȡ����߀�㲻�e�ĘI(y��)�������⣬ԓ��˾߀��ُ��һ��֥�Ӹ罛(j��ng)�o(j��)��˾������߀���ں���r(ji��)��ˮƽ�ό�����ُ�������|(zh��)���Ľ�(j��ng)�o(j��)��˾��ʮ��֮��HomeService���ȬF(xi��n)�ڴ�öࡣ

�����҂�����������I(y��)������(sh��)�����ṩ�Ŕ����(w��)���҂���һ���c�͑�����(w��)�I(l��ng)�����đB(t��i)���\(y��n)�I����Щʹ���������҂��ṩһ������(w��)���Ҟ�������δ��Ͷ�Y���l(f��)늺ʹ���ݔ��O(sh��)����S�ɺͽ��컨�M(f��i)���L�r(sh��)�g������҂��������h(yu��n)Ҋ��ͬ�r(sh��)���҂�ϣ�������I(y��)�����ߣ���͑�����(w��)�����S�҂���ʹ�ý^�Y��M�㌢������ĕr(sh��)���к��m�Ļ؈�(b��o)���҂�����(y��ng)ԓ�������������������ij��Z�������҂����@�ӡ�