1982��ͷ����¹ɖ|���ţ����U(xi��n)���N�ɿ�����������B�d��

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�(du��)Ͷ�Y������������

�ͷ����¹ɖ|���� 1982

����ĠI�I(y��)����s����ǧһ���f��Ԫ���ڳ��ɖ|��(qu��n)���(b��o)����(���йə�(qu��n)Ͷ�Y��ԭʼ�ɱ�Ӌ(j��))�H�s 9.8%���^ ȥ �� 1979 ��� 15.2%�»������h(yu��n)���� 1978 �����ȵ��¸� 19.4%����Ҫ��ԭ�����:

(1)���U(xi��n)���N�ɿ����������

(2)�ə�(qu��n)�Y������U(ku��)����ͬ�r(sh��)�����҂�ֱ�ӿ��Ƶ��I(y��)��δͬ�����L��

(3)�҂����m(x��)���ӌ�(du��)���߿��ƙ�(qu��n)�ə�(qu��n)Ͷ�Y��Ͷ�룬���҂��������ɷֵõ�ӯ

���Օ�(hu��)Ӌ(j��)ԭ�t�s�����J(r��n)���ڎ����ϡ�

����ǰ������(j��ng)�f�^�I�I(y��)����ռ�ə�(qu��n)�Y���ı���(�ټ���һЩ�{(di��o)��)�Ǻ�����I(y��)��һ��Ƚ�(j��ng)�I��Ч����ѷ������mȻ�҂�?n��i)Ԉ?ji��n)���@�ט�(bi��o)��(zh��n)���m���ڽ^�ݵ���I(y��)�������ұ���f���@�ט�(bi��o)��(zh��n)��(du��)�����ĵ��m���ԅs�Ѵ���ǰ�����S���(hu��)�����@�ӵ��f�����J(r��n)�鮔(d��ng)��(sh��)�ֺÿ��r(sh��)�������˕�(hu��)����(bi��o)��(zh��n)�ᗉ�����nj��Y(ji��)��׃�ú����r(sh��)����(j��ng)����ͨ���A��?q��)������?bi��o)��(zh��n)�����Լ��o�Q������(d��ng)�ɿ������r(sh��)����Ȼ�͕�(hu��)����һ�ט�(bi��o)��(zh��n)�ܳ������ԭ������������Ȍ������ڿհĘ�(bi��o)���ϣ�Ȼ����С�ĵČ��t�Į��ڼ����܇�һ�ӣ�������ǰ��ԭ��(3)����Ҫ����������(Ԕ�����)���҂��_���Ƅ�(d��ng)�t�ĵ��e��(d��ng)�Ǿ�������(d��ng)���ɵġ�

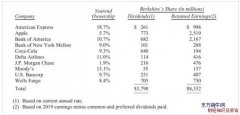

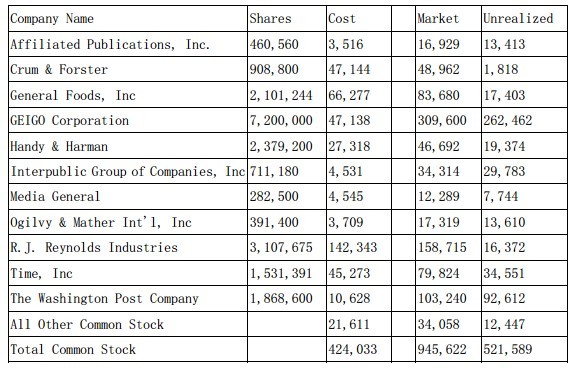

��ؔ(c��i)��(w��)��(b��o)������ӳ�Ď���ӯ��һ���ь��҂��ֹɳ��^ 20%�Ĺə�(qu��n)Ͷ�Y���ֹɱ����J(r��n)����p�棬Ȼ������ 20%�Ĺə�(qu��n)Ͷ�Y�sֻ���J(r��n)�Ќ�(sh��)�H���յ��ĬF(xi��n)�����������δ�l(f��)�ŵ�ӯ���t��ȫ������Ӌ(j��)�㡣(��(d��ng)ȻҲ���ٔ�(sh��)���⣬Ʃ���҂����� 35%�� GEICO ���U(xi��n)��˾����?y��n)��҂��ь�ͶƱ�?qu��n)ί�г�ȥ�o�e�ˣ����� 1982��H���Գɱ����J(r��n)�Ќ�(sh��)�H�յ��ĬF(xi��n)����� 350 �f��Ԫ������ʣ�µ� 2,300 �fδ����IJ��݄t��ȫ������Ӌ(j��)��;�����O(sh��) GEICO ��(d��ng)���ٍ�ı�ԭ�����ٵ��s��l(f��)100 �f���t�����ĵĎ��淴��׃�ø��ÿ��������@�ĕ�(hu��)Ӌ(j��)ԭ�t�Еr(sh��)��(hu��)Ť�^(q��)��(j��ng)��(j��)�F(xi��n)��(sh��))�������҂����^�J(r��n)ͬ������δ����ӯ���Ӌ(j��)������ֹܳɱ����Ľ�(j��ng)��(j��)ӯ�����҂��J(r��n)��һ�ҹ�˾����ٍ�õ�ӯ����(du��)�ɖ|�ăr(ji��)ֵ���ڹ�˾�Ƿ������\(y��n)������Ч����;֮�ϣ����Ƿ����c����dzֹɱ������������в������f��֮һ��

�ə�(qu��n)�����^ȥʮ�������һ�����в���(sh��)�H���ܵ���˾ӯ��ij��L����������õ��ǺηN��(hu��)Ӌ(j��)ԭ�t��ͬ�ӵģ���Ҳ���� 100%����һ���Y���ܼ��Ĺ�˾����ʹÿ�������ȫ�J(r��n)�й�˾�ēp�棬�s���o�õ���(sh��)�|(zh��)��(j��ng)��(j��)������L��ϲ�����@���������u(p��ng)��(hu��)Ӌ(j��)ԭ�t�����҂�Ҳ�]�������ٽ���һ���õ��ƶȣ�ֻ��Ҫ���V���еĽ�(j��ng)�I�A���cͶ�Y����(hu��)Ӌ(j��)��(sh��)��ֻ����I(y��)�u(p��ng)�r(ji��)�����c(di��n)���ǽK�c(di��n)���ڴݵĹ�˾��20%�Ĺə�(qu��n)���ܲ����ش�ǰ���҂����ᵽ�Ľ�(j��ng)��(j��)�c��������IJ�������҂�����r�s����ˣ��෴�أ���������Ҫ���c���L�ԣ�����ʹ���҂�?c��)��펤�е�ӯ���?sh��)���@�����㵽��

�� 1981 ������(b��o)���҂�?c��)��A(y��)�y(c��)�҂��Ă�(g��)��Ҫ���߿��ƙ�(qu��n)�Ĺə�(qu��n)Ͷ�Y�����ֹɱ����ɷֵõ�δ����ӯ����_(d��)��ǧ����f������������������(g��)�ֹɱ���δ׃(���� GEICO��General Foods �c Washington Post)����һ�� R.J.Reynolds ������ӵ���r�£��ɷֵõ�δ����ӯ�೬�^��ǧ�f�����@��(g��)��(sh��)����ȫδ�@�F(xi��n)�ڎ��ϣ��ѳ��^�����Ď���ӯ����(sh��)(���а���ǰ���ļҹ�˾���l(f��)�ŵ�һǧ�İ��f�F(xi��n)�����) ���@߀����������δӋ(j��)��IJ��߿��ƙ�(qu��n)�Ĺə�(qu��n)Ͷ�Y���ݡ��҂��f���@Щ��(sh��)��ֻ��Ҫ��(qi��ng)�{(di��o)��������Ҫ�ԣ������ڶ���(w��)�����s��һ��Ҫ������ȫ�@�F(xi��n)��������ͬ�r(sh��)�@Щӯ�����^�䱾���Ƀr(ji��)�������Ҳ�Ҏ(gu��)�t�ķ�ӳ���������@�N���ԅs�ṩ��Щ�r(ji��)ֵ�͵�Ͷ�Y��Ͷ�Y�C(j��)��(hu��)���������ԏĸ�ʽ���ӵ�������I(y��)�����x�r(ji��)�������Ĺ�˾���ݹə�(qu��n)������һȺͶ�Y�О������@��ʧ����������Г쵽����؛�����@��(g��)������u�Ј�(ch��ng)�У��҂��Ĺ�������ȥ���x��Щ�܌���ٍ���X�����ò��a(ch��n)������ԭ���Ľ�(j��ng)��(j��)Ч��Ĺ�˾���M������(j��ng)���˲����e(cu��)�`��Ŀǰ��ֹ�����_(d��)��Ŀ��(bi��o)��

�Еr(sh��)ijЩ��˾��������ӯ�ಢδ�����佛(j��ng)��(j��)Ч�棬���Еr(sh��)�s���_(d��)������������Ŀǰ��ֹ�����F(xi��n)�õĶ��^���F(xi��n)��ģ����҂����^�m(x��)������ȥ�����܌�(du��)����ӯ�����κ�Ӱ푣�����ʹ�����Ľ�(j��ng)��(j��)ӯ���O��

�mȻ�҂���(du��)���I�M(j��n)���ݹə�(qu��n)�ķ�ʽ�е��M�⣬��������(hu��)���҂�?n��i)��S�ąs�����Ժ����ăr(ji��)�� 100%���I��һ�҃�(y��u)����I(y��)���҂�ż����(hu��)������˼ѿ�(Ҳϣ���܉��ٴ�����)���@��һ���ஔ(d��ng)���y�Ĺ��������I�M(j��n)���ݹə�(qu��n)Ҫ���y�öࡣ��(d��ng)�҂�?c��)��^�� 1982 ��Ď����~ُ�������҂��ķ���(y��ng)�����Ǽɶʣ������c���҂���������һ�T����?y��n)����@Щُ�����У�������(d��ng)�ֵě_��(d��ng)��(zh��n)�������ǣ���Ĵ̼��^��ʹ������׃��äĿ��Pascal ���^��dz�ǡ��(d��ng): “��ʹ���뵽���еIJ��ҽԚw���ڴ�ҟo�����o�Ĵ���һ��(g��)���g��(n��i)”(�ゃ�Ķ����Lȥ��Ҳ����(sh��)���x�_�ǂ�(g��)���g���Ҳ��c(di��n)�ɞ��Lj�(ch��ng)�[��������)������������ȥ���҂����ijɾ���ԇ�D���ُ�I��Щ�҂���ǰ��Ͷ���S��Ĺ�˾�Ĺə�(qu��n)������ijЩ�o�����Ƶ�ԭ��s�o����(zh��)�У�������ijɹ��ˣ��@�ڽ��ױض���(hu��)�ıM�҂����еĕr(sh��)�g�c�����s��һ����(hu��)�@�û؈�(b��o)�����҂���ȥ��Ĉ�(b��o)�����ɈD����B����˾�İl(f��)չ���㌢��(hu��)�l(f��)�F(xi��n)�Ѓ�퓿հĿ�퓲�D�Á������@�ڸ洵�Ľ��ס�

�҂�Ͷ�Y���ݹə�(qu��n)������Ω�Ю�(d��ng)�҂������Ժ����ăr(ji��)���I�������˵���I(y��)���е�ͨ��ͬ�r(sh��)Ҳ��Ҫ�غ͵���Ʊ�Ј�(ch��ng)����ϣ����Ј�(ch��ng)�������젔һ�ӣ�������Щ�Լ������Լ����ˣ����c���젔��һ�ӵĵط��ǵk����(hu��)ԭՏ��Щ��֪���Լ�����ʲô���ˡ���(du��)Ͷ�Y�ˁ��f���I�M(j��n)�ăr(ji��)��̫�ߌ����N�@�ҿ���(y��u)��I(y��)δ��ʮ�������İl(f��)չ��������Ч��(y��ng)�����Ԯ�(d��ng)��Ʊ�Ј�(ch��ng)�q��һ���ij̶ȣ���ʹ�҂���Ч���\(y��n)���Y���I�M(j��n)���ݹə�(qu��n)����������ۿۻ�������ȫ��ʧ���@�N��r��(hu��)���ڰl(f��)��������ʮ��ǰ��(d��ng)���е��_(d��)���ĸߙn�r(sh��)(���ڸ߹ɖ|��(qu��n)���(b��o)��ɱ��C(j��)��(g��u)Ͷ�Y��������)�������ĵı��U(xi��n)�ӹ�˾(�������� Blue Chip Stamps ����)�H�H����һǧ�˰��f��ֵ�Ĺ�Ʊ(���^�ڬF(xi��n)�ڵ� 80%)���Hռ���U(xi��n)��˾Ͷ�Y���~�� 15% ���� 1972 ��Į�(d��ng)�r(sh��)�и��F(xi��n)��һ�Ӷ�ĺù�˾����������(d��ng)�r(sh��)�ĹɃr(ji��)��(sh��)�����c(di��n)�x�V���mȻ�Ƀr(ji��)�ߝq��(du��)��˾���ڵı��F(xi��n)�������棬�����L�ڶ��ԅs������(hu��)Ӱ���I(y��)��ǰ������Ŀǰ�҂����^�쵽һЩ��z�R�E�ٶȳ��F(xi��n)��

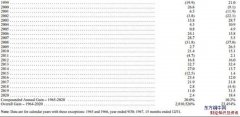

1982 �겨���ă�ֵ�ij��L��(���U(xi��n)�ӹ�˾���еĹ�Ʊ���Ѓr(ji��)Ӌ(j��)���۳�δ��(sh��)�F(xi��n)�Y�����õĝ��ڶ�ؓ(f��))��s�Ƕ��|��˰��f�������^���ڳ���ֵ��|һǧ�Ű��f���s�� 40%�ij��L���ڬF(xi��n)��(j��ng)�I�A�ӽ��ƹ�˾��ʮ���������r(ji��)ֵ��ԭ�ȵ�ÿ�� 19.46 ��Ԫ���L���F(xi��n)�ڵ�ÿ�� 737.43 ��Ԫ���s��(d��ng) 22.0%���(f��)�ϳ��L�ʣ����Դ_�����@��(g��)������δ�팢�p�١������ĵĽ�(j��ng)��(j��)Ŀ��(bi��o)��ϣ���@�ø���һ��������I(y��)���L�ڈ�(b��o)���ʣ��҂�?c��)����Ժ����ăr(ji��)��ُ�Iȫ���ݾ߸�(j��ng)��(zh��ng)������I(y��)���������҂��_(d��)������Ŀ��(bi��o)����һ�ε��҂����߿��ƙ�(qu��n)�Ĺə�(qu��n)Ͷ�Y����ֵ���L�����䌍(sh��)�|(zh��)��(j��ng)��(j��)����ij��L���e�����f���ڶ��|��˰��f��(d��ng)������ǧ�Ű��f������GEICO ��ֵ�ij��L���@�ҹ�˾���m(x��)���F(xi��n)��(y��u)�����҂�һ�ٌ�(du��)ԓ��˾��(j��ng)�I����Č�(sh��)�`�c��(j��ng)�I�A�ӵĹ��������е�ӡ�����(�mȻ������У�������� Jack ԇ�����ĽY(ji��)�����C��(sh��)�҂����۹Ⲣ�ɞ��҂���I(y��)������)��Ȼ �� GEICO ����ֵ�ij��L�s�h(yu��n)���^�����(n��i)���r(ji��)ֵ�ij��L���mȻ����һ������ӡ����̣�����(d��ng)Ͷ�Y����u�J(r��n)��F(xi��n)��(sh��)��r�r(sh��)���҂�������ֵ����(hu��)��ӳ�������r(ji��)ֵ����ÿ��IJ׃������(hu��)���h(yu��n)����(du��)�҂������������҂��IJ��ݹ�˾ÿ�궼���F(xi��n)�ܺã�Ҳ��һ�����C�ڹ��еı��F(xi��n)һ���ܺã����Ǖr(sh��)�����ĵă�ֵ���(hu��)����s�p�����҂�����(hu��)�е��چʣ�����@�ҹ�˾һֱ������ô�����˶��҂����^���ք����ЬF(xi��n)���҂����(hu��)�ٷ�����ӳֹɡ�

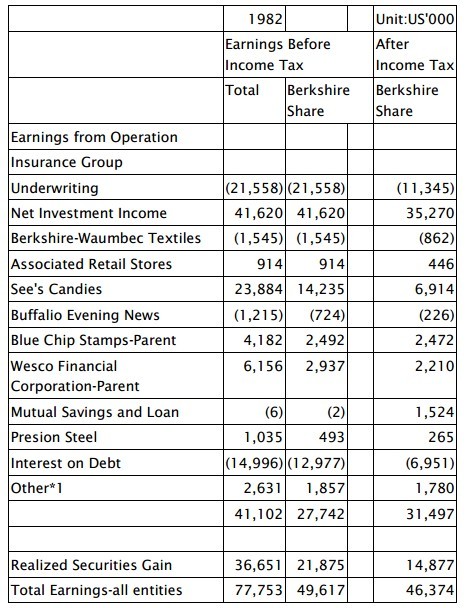

�±��@ʾ���������ո���(g��)��˾�ֹɱ�������ʾ����ӯ�����Ҫ��Դ��������(g��)��˾�Y�����Ópʧ���������ڃ�(n��i)���DžR�����±���� “�ь�(sh��)�F(xi��n)�����Cȯ����”һ�ڣ��mȻ������ʾ�ķ�ʽ�cһ�㹫�J(r��n)��(hu��)Ӌ(j��)ԭ�t���M��ͬ�����ēp�攵(sh��)�օs��һ �� ��: �� �� �� �� �� �� �� Blue Chips Stamps 60%�� �� ��(qu��n) �� �� �� �� �� �� ��Wesco ؔ(c��i)��(w��)��˾ 80% �Ĺə�(qu��n)��

**1 �� �� ُ �� �� �I(y��) �� �u(y��) �� �� �N(�� See's Candies; Mutual; Buffalio Evening News ��)

����(b��o)�沢���� Blue Chip �� Wesco �ɼҹ�˾��Ҫ��(j��ng)�I�A�ӌ�(du��)�� 1982 �깫 ˾ ��(j��ng) �I �� �� һ �� �� �� �� �� �� �� �� �� �� ��(hu��) �l(f��) �F(xi��n) �� �P(gu��n) Blue Chip �� Buffalo Evening News ����r�e����˼��Ŀǰȫ����s��ʮ�Ă�(g��)���е���?q��ng)?b��o)�I(y��)����ÿ�ܰl(f��)�������^ Buffalo �����������P(gu��n)�I�s����������l(f��)�����ij��L������ǰҲ �� �� �� �� �� �� �� δ �� �� ֮ ǰ �� ԭ �� �� Buffalo �l(f��) �� �� �� �� ��(b��o) �� ��Courier-Express �s�� 27 �f�ݵİl(f��)�����������ʹԓ�^(q��)��ͥ����(sh��)δҊ���L�Ά� Buffalo News �����ձ��� 36 �f�ݣ��s�� 35%�ij��L�����҂���֪�@����ȫ�������^(q��)��δҊ�ģ�һ�ж�Ҫ?d��)w��ԓ��(b��o)�Ĺ����A�Ӟ��҂�������Ŭ����

��ͬ�҂���ǰ���f���^�ģ����߿��ƙ�(qu��n)�Ĺə�(qu��n)Ͷ�Yδ�����ӯ������Ҫ�����Բ�����ǰ�����й�˾����I�I(y��)�������ڲ��߿��ƙ�(qu��n)�Ĺə�(qu��n)Ͷ�Y���ѷ����ӯ�ஔ(d��ng)Ȼ�ѷ�ӳ�ڹ�˾��Ͷ�Y����(Net Investment Income)�(xi��ng)�£����±�����ϵ�҂�?c��)ڲ��߿��ƙ?qu��n)�Ĺə�(qu��n)Ͷ�Y���ֹɱ�������(y��ng)��֮��(qu��n)��:

(a) ����ȫ���ə�(qu��n)�ɲ����ļ����ӹ�˾������

(b) �����ɲ������ӹ�˾ Blue Chip �c Wesco �����У��������ijֹɱ���

�Q��Á�

(c) ���핺�r(sh��)��������F(xi��n)������Ʒ ��

������δע��������Ђ�(g��)Ͷ�Y��(j��ng)�(y��n)���c��ҷ��������f(Nostalgia) ���҂�Ͷ�Y�x���r(sh��)����e������ҕ���҂�Ͷ�Y�M���о������δ��(sh��)�F(xi��n)����ăɼҹ�˾ GEIGO �c Washington Post����(sh��)�ϱ������� 13 �q�c 20 �q�r(sh��)���c�����Y(ji��)�����������˶�ʮ���꣬�t�� 1970 ����҂�����ʽ�ɞ�ԓ��˾�Ĺɖ|�����Y(ji��)���C�����^: “�t������δ���á�”

�����҂��߿��ƙ�(qu��n)�c���߿��ƙ�(qu��n)�Ĺə�(qu��n)Ͷ�Y��(j��ng)�I���ИI(y��)��(sh��)�����ஔ(d��ng)�V��������һһԔ��(x��)��B����(hu��)ʹ�È�(b��o)��׃�����L��Ȼ���@���в����ǬF(xi��n)�ڻ��nj�������Ҫ���I(y��)��(j��ng)�I����(hu��)�ǔ[�ڮa(ch��n)�U(xi��n)�c�����U(xi��n)�I(l��ng)��֮�ϣ�����҂��б�Ҫ��(du��)���U(xi��n)�a(ch��n)�I(y��)�F(xi��n)������Ԕ���f��:

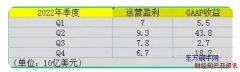

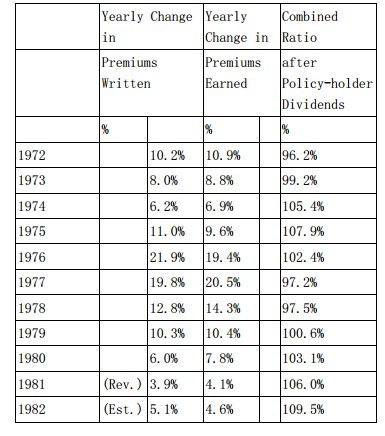

�±��@ʾ����ȥ���҂�?c��)������^����(j��ng)�^���º�Įa(ch��n)�I(y��)�y(t��ng)Ӌ(j��)��(sh��)�֣��������_(d��)��ӍϢ�ஔ(d��ng)���@���҂�������(hu��)��(du��) 1983 ��ijб��Y(ji��)���е����@����(sh��)��(j��)���f����Ŀǰ����(g��)�����R���Ġ�r��Combined Ratio ϵ��ʾ��(j��ng)�I�ɱ��������r�pʧ���Ա��M(f��i)����ı��ʣ�������С�� 100%�t��ʾ�гб����棬��֮�t�гб��pʧ������ͬȥ���҂����f��һ�ӣ������N���M(f��i)�����ʵ��� 10%����͕�(hu��)�l(f��)�F(xi��n)����ijб��Y(ji��)����������ʹ��ͨ��������(du��)�^�͵Ľ���Ҳ����ˣ��S������������L���t(y��)���M(f��i)���ϝq���ٶ��h(yu��n)����һ����r(ji��)�����ϱ��U(xi��n)؟(z��)������U(ku��)���Ӱ푣��б��pʧ�����y���͵� 10%���£���ұ�������J(r��n)֪ 1982 ��� Combined Ratio 109.5 �����ஔ(d��ng)���^�Ĺ�Ӌ(j��)������ǰ������U(xi��n)��˾����������ϲ�Á��{(di��o)����ȫ@����ֻҪ(1)���N�L�ڱ���(Long-tail)��?y��n)����r�ɱ�����ù�Ӌ(j��)(2)��ǰ���������m��(d��ng)��(zh��n)���(3)�I(y��)��(w��)���L���١�

���E���@ʾ�ЎҴ��ͱ��U(xi��n)��˾�A����ģ���ĕ�(hu��)Ӌ(j��)�cŲ��(d��ng)��(zh��n)��ķ�ʽ������䱾�I(y��)���ѵ���r�����U(xi��n)�I(y��)���������ИI(y��)һ�ӣ������Ľ�(j��ng)�I�A�ӌ�(du��)�����ĠI�\(y��n)ͨ����ֱ�ӵķ���(y��ng)���Dz����Ď���(w��)�����Z�f: “����yһ��(g��)��ɳ��վ��ֱͦͦ��”����(d��ng)Ȼ�ݵĽ�(j��ng)�I�A�Ӷ��M��������(d��ng)��(d��ng)?sh��)��Α��?gu��)�t�棬����ʹ����ֱ�Ĺ�����(d��ng)�����挦(du��)�@�����ѵ���r�r(sh��)�������R(sh��)�������Ҳ����(hu��)Ը����ȫ���J(r��n)�����µľ������a(ch��n)�I(y��)�y(t��ng)Ӌ(j��)�Y��ָ���� 1982 �ꌦ(du��)�����Гpʧ��(zh��n)�䷽���А����E����(sh��)�H�� Combined Ratio ���ܕ�(hu��)�ȱ��Д�(sh��)����һ�c(di��n)��

һ���J(r��n)���� 1983 �� 1984 ���(hu��)���ȵף�Ȼ��a(ch��n)�I(y��)ѭ�h(hu��n)��(hu��)��ͬ�^ȥ��(j��ng)�(y��n)һ�㾏����(w��n)�������ϣ�������һ�(xi��ng)���@�ĸ�׃(�@�N��׃���S����δҊ�������s�جF(xi��n))ʹ�҂����ֲ�ͬ�Ŀ�����

��(du��)���҂����̽�����(xi��ng)Ӱ���I(y��)�@������Ҫ���ز����˽��@�N��׃��һ����f����I(y��)̎�ڮa(ch��n)�I(y��)���R���o�^ʣ�Ҟ�a(ch��n)Ʒһ����Ʒ��������(�����w���F(xi��n)�����^���ۺ����(w��)�ȶ��o���)�r(sh��)����O�п��ܰl(f��)���@����Ӎ����(d��ng)Ȼ��r(ji��)���ɱ���ijЩ��r��(�����^�����������A(y��)���Ƿ����Y(ji��)����H��(li��n)�ωŔ��� OPEC)�ܫ@�ÿ��ƻ������������Ј�(ch��ng)��(j��ng)��(zh��ng)����t���͑����ں��������õĮa(ch��n)Ʒ��ͨ·����(w��)���l�ṩ���ɱ��c�r(ji��)��ϵ����ȫ��(j��ng)��(zh��ng)��Q������ˮa(ch��n)�I(y��)�F����(hu��)���R���K����(ch��ng)���@Ҳ�Ǟ�ʲô���еďS�̽�Ŭ����(qi��ng)�{(di��o)�����������a(ch��n)Ʒ�����(w��)�IJ�ԣ��@�N�������ǹ�����(���M(f��i)�ߕ�(hu��)ָ��Ʒ��)��ɰ�Džs�]����(�y���� �^���˕�(hu��)�f: “�ҵĿ���Ҫ���̾���ijij�Ƶ�ɰ��”) �����S��a(ch��n)�I(y��)���ǟo�������������Щ���a(ch��n)������߳ɱ���(y��u)��(sh��)�����F(xi��n)�ܳ���Ȼ�ڶ��x���@�N��r�O�ٻ����������ڣ����Ԍ�(du��)���N������ȫ��Ʒ���Ĺ�˾���f�����ɱ���ĽY(ji��)�ֱ��ǣ����m(x��)�Įa(ch��n)���^ʣ�o�����ƃr(ji��)���䌧(d��o)�«@�����ѣ���(d��ng)Ȼ�a(ch��n)���^ʣ��(hu��)��a(ch��n)�ܿs�p���������Ӷ����������������ҵ����@�N�������^�̅s�Ǿ�����ʹ��ģ���(d��ng)�a(ch��n)�I(y��)�ò��������R�����r(sh��)���s����һ�C��ȫ��U(ku��)�����_ʼ�����������ֱ���挦(du��)��ǰ�ľ�?j��ng)r�������Q���a(ch��n)�I(y��)�L�ګ@����r���ǹ��o�Ծo�c���o�^ʣ��ȵı��ʣ�ͨ���@�N���ʺ�С��(���҂�?c��)ڼ����I(y��)�Ľ�(j��ng)�(y��n)���f�����o�Ծo����rҪ�ݵ��S������ǰ���Ҵ�s�H�S�ֲ���һ��(g��)���ϵĕr(sh��)�g)����ijһЩ�a(ch��n)�I(y��)�����o�Ծo����r�s���ԾS���Ϻ�һ�����g���Еr(sh��)��(sh��)�H����ij��L�������^��(d��ng)�����A(y��)�ڣ���Ҫ���Ӯa(ch��n)�����漰��(f��)�s��Ҏ(gu��)���c���S������ஔ(d��ng)?sh��)�ǰ���ڡ?/span>

�ؚw���}Մ�����U(xi��n)�I(y��)�����o�����R�����ֻҪ�I(y��)�������c(di��n)�Y��(��Щ�r(sh��)�������������������ϱ������ڱ��U(xi��n)��˾���]�L(f��ng)�U(xi��n)�������ɲ���Ҫ�����Y��)���ڽ^��(sh��)����r�£�(���˰l(f��)�����д���P����Ȼ��Ĵ����(z��i))���U(xi��n)�I(y��)��̎���^�ȸ�(j��ng)��(zh��ng)�ĭh(hu��n)���½�(j��ng)�I��ͨ�����f�M�����ڇLԇ��׃�����I(y��)�����N�۵ı��ζ����ڟo�����һ����Ʒ(�S�ౣ��������˾�Ľ�(j��ng)�����ڃ�(n��i)��������֪���Լ���Ͷ��������һ�ұ��U(xi��n)��˾)�����Ա��U(xi��n)�I(y��)�ڽ̿ƕ���(d��ng)��һ�㱻�w����R���o�^ʣ�Үa(ch��n)Ʒһ����Ʒ������ͬ���D���ИI(y��)��

��ô��ʲô���U(xi��n)�I(y��)��ʹ�����R�@�N��r�£���(sh��)ʮ������������@��?

(��1950 �굽 1970 ���g�a(ch��n)�I(y��)ƽ���� Combined Ratio �� 99.0��ʹ�ù�˾�@����Ͷ�Y�����⣬߀��� 1%�ij��N���棬�����ڂ��y(t��ng)��Ҏ(gu��)���c���N��ʽ���@��(g��)���o(j��)�ԁ�����(g��)�a(ch��n)�I(y��)ϵ���I(y��)�����ƿصĽ����������ƃr(ji��)��C(j��)�����\(y��n)�����mȻ��(j��ng)�r(ji��)�О�_��(sh��)���ڣ����ڴ��ͱ��U(xi��n)�I(y��)�g�s���ձ飬��Ҫ�ĸ�(j��ng)��(zh��ng)ϵ�ڠ�(zh��ng)ȡ��(j��ng)�o(j��)�˷��棬�Ҷ��ø��N�c�r(ji��)��o�P(gu��n)�ķ�ʽȥ��(zh��ng)ȡ�������͘I(y��)�ߵ��M(f��i)����Ҫϵ�^�a(ch��n)�I(y��)����(hu��)�c���������Ʈ�(d��ng)�օf(xi��)�{(di��o)(�����չ�˾�����h)��ӆ����ӑ�r(ji��)߀�r(ji��)���y��ģ������ǘI(y��)���c�����g�������ǘI(y��)���c�͑��g���О顣��(d��ng)��(zh��ng)Փ�Y(ji��)������˾�ăr(ji��)������c��˾�ҵ���ȫһ�£�������Ҳ��ֹ�I(y��)��(j��ng)�o(j��)���ٚ��r(ji��)��(j��ng)��(zh��ng)���I(y��)���c�������f(xi��)�hӆ���ăr(ji��)���ϘI(y��)�ߵī@������(d��ng)�Y���@ʾ�F(xi��n)�Ѓr(ji��)��ɱ��r(sh��)������߀��(hu��)�c�I(y��)�߅f(xi��)�{(di��o)��ͬŬ�����Ɠpʧ�Ġ�r���ʮa(ch��n)�I(y��)�ݶ��r(ji��)���e��(d��ng)���ܴ_����˾�����ɈD������Ҫ���Dz�ͬ��һ���̘I(y��)���(hu��)�\(y��n)������(x��)�T�����U(xi��n)��˾��ʹ�ڳ��~���o����r�£����ܺϷ����{(di��o)���r(ji��)���Դ_����˾�ī@�������þ��������mȻ�f�е��ƶ����ڵ��M������Y�����m(x��)Ͷ���Ј�(ch��ng)����ʹ���еą��c�ߣ���Փ���f�Ա���푑�(y��ng)�����M(j��n)�����ø��N��ͬ�����N�ܵ��Һ����qԥ��ʹ�Ãr(ji��)�����鸂(j��ng)��(zh��ng)�Ĺ��ߣ����_��(sh��)����Ҳ�����@�(xi��ng)���������^�������M(f��i)���˽���U(xi��n)�����Dz����r(ji��)���ИI(y��)�����P(gu��n)���@�c(di��n)�������h(yu��n)ӛ�á��a(ch��n)�I(y��)δ���ī@����ȡ�Q�ڬF(xi��n)������^ȥ��(j��ng)��(zh��ng)�����ԣ����S�ཛ(j��ng)���˺��y�w�J(r��n)���@һ�c(di��n)������ֻ�Ќ�܊�ŕ�(hu��)��(zh��n)�����һ��һ�䣬�ݵ���I(y��)�cͶ�Y�������Ǻ�֪���X�����҂��s���ú�����Ω��һ�N��r���ܸ��Ʊ��U(xi��n)�I(y��)�б��@���Ġ�r���@���X���~���������a(ch��n)�I(y��)����ͬ�����ǿsС���o�c����֮�g�IJ�࣬�����ҵ��Dz����X���~�����ε�����(hu��)���Ј�(ch��ng)�o�Ͷ�һ���Ӿʹ�����ӣ���������(du��)�ģ�횏ľo�s���o������֣������^�Ĺ��o��(sh��)�H����ƫ����������nj�(sh��)�|(zh��)��ģ����Ҫ�P(gu��n)�]�S����˾��ֻҪ�I(y��)�߿���һ�º��±��εě_��(d��ng)���ɡ����@�N���ƽ^����(hu��)����?y��n)�@�����ѣ���?y��n)鲻ٍ�X�mȻ��(hu��)ʹ�I(y��)�ߪqԥ�������s��Ըð����ʧ�Ј�(ch��ng)ռ�����c�I(y��)���λ���ŗ���P�����⡣��������Ҫ��Ȼ�Ļ�����ϵĴ��L(f��ng)���ŕ�(hu��)ʹ�I(y��)�ߴ���s�֣����@�N��r���S����͕�(hu��)�l(f��)����Ҳ���SҪ���ϺÎ��꣬���r(sh��)��ʹ��Ͷ�Y�������뿼�������U(xi��n)�I(y��)Ҳ���y�Ы@������r����(d��ng)���o�����ľo�s�r(sh��)����P�ĘI(y��)��(w��)����(hu��)�����T�o�Ҵ�Ĵ��͘I(y��)�ߣ�����������Ҳ��ͨ·�܉�����������⣬���҂��ı��U(xi��n)�ӹ�˾�ќ�(zh��n)����@һ��ĵ�����

�� 1982 ���҂��ı��U(xi��n)���T���N�ɿ������ı�ͬ�I(y��)߀��(y��n)�أ��ī@����(y��u)��ͬ�I(y��)�����ͬ�I(y��)ƽ��֮�£���Ҫ��׃��(d��ng)���� National Indemnity ���y(t��ng)�ijб��������҂������@���H�ѵIJ��ݣ��r(ji��)���µ������U(xi��n)��˾�F���r�X�đK�r����չ�����꣬�҂��A(y��)�ڱ��F(xi��n)���cͬ�I(y��)ˮ��(zh��n)�ஔ(d��ng)�����^���^��ˮ��(zh��n)����(hu��)�ܑK���҂���λ���ǣ�Cypress �� Milt Thornton �c Kansas �� Floyd Taylor ���F(xi��n)���m(x��)���ã��S��һ�T�ķe�O�B(t��i)�Ȳ������ڹ�(ji��)ʡ�ɱ��c�͑����ϵ���I(y��)�Ļ��ϣ��@�����@�F(xi��n)�������ĵ� �� ӛ � �� �� �� 1982 �� ĸ �� ˾ ؓ(f��) ؟(z��) �� �� �� �U(xi��n) �� �� ˾ �� ؟(z��) �� �� �o Mike Goldberg���ԏ� Mike �������нӰ���Փ��Ӌ(j��)������ļ�c�O(ji��n)���Ͻ�Ҳ���@�M(j��n)����

GEICO ���m(x��)����Ч���c�͑�����(w��)�ğ��\�����������@�c(di��n)Ҳ���C��˾�Ƿ��ijɹ���Jack Byrne �c Bill Snyder �ɾ���������Ŀ��(bi��o)-����μ�������ӛ�������_(d��)�ɵ�Ŀ��(bi��o)�����ϘI(y��)���(y��u)���Ͷ�Y��(j��ng)���� Lou Simpson���҂��ܝM���@�N��ѽM�ϣ�GEICO ��ǰ���҂����ἰ�^�ȹ��o�Ĵ���Ʒ�߫@��������r����ѵ䷶������һ�Ҿ��м����ҏV�ijɱ���(y��u)��(sh��)�Ĺ�˾���҂�?c��)�ԓ���?nbsp;35%�ę�(qu��n)������s���|��ǧ�f�ı��M(f��i)�����h(yu��n)�����҂�ֱ��ȡ�õĔ�(sh��)����

�������c Blue Chip Ŀǰ�����]�� 1983 ����ʽ�ϲ�������Č�(sh��)�F(xi��n)������(hu��)��һ�µ��u(p��ng)�r(ji��)ģʽ�M(j��n)�йə�(qu��n)�Ľ��Q����������һ�δ����l(f��)���¹����� 1978 ��ُ�� Diversified Retailing �r(sh��)���҂���˾�l(f��)���¹�ϵ��ѭһ�(xi��ng)ԭ�t���Ǿ����҂����p�װl(f��)���¹ɣ������҂����Q�õă�(n��i)����I(y��)�r(ji��)ֵ�c�҂���������һ�Ӷ࣬�@�Nԭ�t����������(d��ng)Ȼ�����(hu��)�������˕�(hu��)������һ�K�Xȥ���Q��ë�X����?�����ҵ��ǣ����S����I(y��)�Ľ�(j��ng)����ǡǡԸ�������������?c��)�ُ����I(y��)�ĵ�һ�x�����ìF(xi��n)����e������ͨ�� CEO ���������^�F(xi��n)���c���Y�~������ؓ(f��)��(d��n)(�҂�(g��)��Ҳ�����)������������(g��)�˵ijֹ��Ѓr(ji��)�h(yu��n)���ڃ�(n��i)����I(y��)�r(ji��)ֵ�r(sh��)������ˣ�����(sh��)�H�S��һ���ӣ�Ȼ����� Yogi Berra ���f��: “�⿴������^�쵽�S���|��”��(du��)�ɖ|���ԣ��Õr(sh��)��͕�(hu��)�l(f��)�F(xi��n)��˾��(j��ng)�I�A���ں��ĵ�������I(y��)��D�ĔU(ku��)�����ǹɖ|��(qu��n)��ľS�o(h��)�ˡ�֮������Ҫ�ڃ���֮�g���x������ɺܺ�(ji��n)�Σ���˾�ڹ�Ʊ�Ј�(ch��ng)�ϵăr(ji��)��ͨ

���������(n��i)����I(y��)�r(ji��)ֵ������(d��ng)�ɖ|��(hu��)Ը�⌢���g��˾�ԅf(xi��)�h�ķ�ʽ���ۣ��ض���Ҫ��ͨ����(hu��)ȡ���ஔ(d��ng)����I(y��)��(n��i)���r(ji��)ֵ�Ļ؈�(b��o)�����յ����ǬF(xi��n)����ôӋ(j��)���u��ȡ�õĈ�(b��o)���������ײ��^�ˣ������I���Ĺ�Ʊ�����Q��Ӌ(j��)���u��ȡ�õĈ�(b��o)��߀�㺆(ji��n)�Σ�ֻҪӋ(j��)��ȡ�õĹ�Ʊ֮��ֵ���ɣ�ͬ�r(sh��)ֻҪ�I�������Խ��Q�Ĺ�Ʊ���Ѓr(ji��)�ӽ���(n��i)����I(y��)�r(ji��)ֵ��o̫���}�����}�Ǽ��O(sh��)�����Ʊ�Ѓr(ji��)�H����(n��i)����I(y��)�r(ji��)ֵ��һ�룬�@�r(sh��)�I������(hu��)���R���v�u�Լҹ�Ʊ�IJ�����(ch��ng)�档

�S�̵��ǣ����O(sh��)��(d��ng)�I��׃���u���r(sh��)�����������^Մ�ГQȡ�ஔ(d��ng)�ڱ����(n��i)����I(y��)�r(ji��)ֵ�Ĵ��r(ji��)������(d��ng)�I���H�u����˾���ݹə�(qu��n)��ُ���u���������o���Ը����Ј�(ch��ng)�o���ăr(ji��)�����֮�����Փ��Σ���ǰ�_���I���Y(ji��)�����Ա������Ĺ�Ʊ�Qȡ�r(ji��)ֵ�������Y�a(ch��n)����������һ�K�X�r(ji��)ֵ�Ĺ�Ʊ�Q���Hֵ��ë�X�Ė|�������@�N��r�£��Ժ����ăr(ji��)���I�²��e(cu��)�Ĺ�˾����(hu��)׃�ɺܲ�������I�u�������ǰѽ���y���a�ăr(ji��)��Q������һ�ӡ���(d��ng)Ȼ��ُ���ߌ�(du��)��Ҏ(gu��)ģ�Ŀ�������Ϸe�O���Є�(d��ng)��Ȼ�܉��ҵ����ɽ���@�N�ݚ���˾�r(ji��)ֵ�İl(f��)���¹��Є�(d��ng)���H�е�Ͷ�Y�y�мҕ�(hu��)�������C���(d��ng)���ĺ�����(��Ҫ�����l(f��)�������Б�(y��ng)ԓ���^�l(f��))��ͨ����˾��(j��ng)�I�A������õ����������Ў��(xi��ng):

(a)�҂��F(xi��n)��Ҫ�I�µ��@�ҹ�˾δ�흓���o�F��(�ٶ�����Ҫ�Q�ߵ�ԭ�й�˾�ɷݿ���Ҳ����ˣ���δ�����h(yu��n)������I(y��)�u(p��ng)�r(ji��)�ĽǶȶ������d�������ģ����Զ����Ė|���Qȡһ���Ė|������ʹδ����ߵ���I(y��)�r(ji��)ֵ�Ա����t�˷N�����Ȼ����)��

(b)�҂���횳��L(���˻��S��(hu��)��:“���^���҂���ָ�l?”��(du��)�F(xi��n)�еĹɖ|���ԣ���(sh��)�ǬF(xi��n)�е���I(y��)�r(ji��)ֵ����l(f��)���¹ɶ��ϡጣ��������첨����Ҫ�l(f��)���¹���ُ���e�ˣ������Ļ��S������ԭ����I(y��)������ُ���Ĺ�˾������λ�ɖ|����Щ�o��ȡ������I(y��)���T�� See’s Candy��National Indenmity �ȹ�˾�ę�(qu��n)�挢�R�Ϝp�١����������ԭ�� 120 �����r(n��ng)��(ch��ng)���Y(ji��)����͓��� 60 ���r(n��ng)�ص����Ӻϲ���(j��ng)�I����(qu��n)����룬����mȻ�㌍(sh��)�H��������e���Ӟ� 180 �������㌍(sh��)�H�ɷֵõę�(qu��n)�挢���h(yu��n)�p�� 25%����Щ��Ҫ�����ϰ��(qu��n)���ԔU(ku��)����(g��)�˰�D�Ľ�(j��ng)�I�A����ÿ��]�������C(j��)�P(gu��n)����)

(c)�҂��Ĺ�Ʊ�ܵ��������ڴ��(xi��ng)�����҂��ѱM�������(d��ng)�ù�˾�ɷݣ����҂�?n��i)�횽o���u�� 51%�Ĺ�Ʊ�c 49%�ĬF(xi��n)��ʹ�����������ⶐ(�@�NՓ�c(di��n)�o�����J(r��n)�I����(y��ng)�M���ٰl(f��)���¹ɣ��҂��J(r��n)ͬ�������� 100%�Ĺ�Ʊ��(hu��)�p��ԭ�йɖ|��(qu��n)�棬��ô 51%�Ĺ�ƱҲһ�ӣ��u�������������ǛQ���I���������Ŀ������أ����u����(ji��n)�ֱ�ُ���ėl�������Q����˾ CEO���ǽY(ji��)����֪��(hu��)���?

�����N�������Ա���ԭ�йɖ|�Ĺɷ݃r(ji��)ֵ����g����һ�N���Ժ����ăr(ji��)��(du��)�����ăr(ji��)���M(j��n)��ُ��(�����Dz������c Blue Chip �ĺϲ���һ�ӣ�ԇ���Ì�(du��)�p������ƽ�ķ�ʽ�M(j��n)�У���Ҷ��յ��c�丶��һ�µ���I(y��)��(n��i)���r(ji��)ֵ��Kraft �cNabisco �ĺϲ���Ҳ����ˣ����������ٔ�(sh��)���⣬������?y��n)�ُ����Ҫ�ر��@��ף����nj�(sh��)�H��(zh��)�������y)��

�ڶ��N�����l(f��)���ڹ�˾��Ʊ�Ѓr(ji��)�����䌍(sh��)�H��I(y��)��(n��i)���r(ji��)ֵ�����@�N��r�°l(f��)�й�Ʊ�������M(j��n)ԭ�йɖ|��(qu��n)�棬�� 1965-69 ���g�S��ُ���������@��Y(ji��)���c1970 ����ُ������ȫ�෴����ُ���Ĺ�˾�ɖ|�յ���Û����(sh��)�Ĺɷ�(ͨ�����ɿ��ɵĕ�(hu��)Ӌ(j��)�c���е��ַ�)�ɞ�ԓ�(xi��ng)��������ݔ�ҡ���������ڴ��͵Ĺ�˾׃���ஔ(d��ng)��Ҋ����Щ������Ҫ����Щ���������h(yu��n)���Ĺ�˾ʹ���Ј�(ch��ng)���r(sh��)�Ը�������I(y��)��(n��i)���r(ji��)ֵ�ăr(ji��)�������u(p��ng)�r(ji��)��

�����N������ُ�������M(j��n)�н��ף���Ȼ��������Ј�(ch��ng)�I���c��ُ�����l(f��)�еĹɷݔ�(sh��)����ͬ�Ĺ�Ʊ�����һ����ԭ���ԹɓQ�ɵĽ��ו�(hu��)�D(zhu��n)׃?y��u)��ԬF(xi��n)��Q�ɵĽ��ף��I�عɷݱ�����һ�N���a(b��)�p���Ą�(d��ng)�����������x�ߑ�(y��ng)ԓ�����_�IJµ��҂���Ը���I���Լҹɷݵķ�ʽֱ�����M(j��n)ԭ�йɖ|��(qu��n)�棬����ֻ�����a(b��)ԭ�ȵēp�����÷ֵ��_(d��)ꇕ�(hu��)�ȏ��a(b��)ʧ�`������ȸ�S������(d��ng)ʧ�`��ðl(f��)���ˣ����a(b��)�Ǻ���Ҫ�ģ��҂����Ľ��h���a(b��)�e(cu��)�`���I���Լҹɷ݄�(d��ng)���܌�һ�(xi��ng)���õ��ԹɓQ�ɽ���׃?y��u)鹫ƽ���ԬF(xi��n)��Q�ɽ��ס�

ُ�����õ��Z��ͨ����(hu��)�������ҹĄ�(l��)��(j��ng)�����������������e��(d��ng)������ə�(qu��n)ϡ�ͨ��횽�(j��ng)�^�м�(x��)ԇ�㌦(du��)����r(ji��)ֵ�cÿ�ɫ@��������Ӱ푣������������ܵ���ҕ����Ӌ(j��)��Y(ji��)����(du��)ُ���ߞ�ؓ(f��)��(���ϡ�)���t�R�����˕�(hu��)�����������f����δ��һ���܉����(��(sh��)�H���ײ�һ���ɹ�����Ӌ(j��)���^��(du��)����(hu��)�І��}�����ϰ�����@�Č�(du��)��һ�(xi��ng)ُ�������ָ߶��dȤ������IJ����c�һ��������ӆ��һ��Ӌ(j��)�����C�����׃r(ji��)��ĺ�����)�����e������ԇ��Y(ji��)��������(����ϡ�)һ������(hu��)���������κ���Ҋ����(du��)�ڹə�(qu��n)ϡ��c����P(gu��n)�Č�(sh��)�������c(di��n)�^�ȣ��F(xi��n)�ڵ�ÿ��ӯ��(������δ������ÿ��ӯ��)����I(y��)�u(p��ng)�r(ji��)����Ҫ׃�������s���ǽ^��(du��)Ωһ�ġ����S��ĺϲ�������ʹδ��ϡጣ�ُ���߱����ę�(qu��n)��s�R����p��������Щ�����mȻ�F(xi��n)�ڻ�δ������ÿ��ӯ���ϡጣ���ԭ�йɖ|�ę�(qu��n)��s**��ߣ�������Ҫ����һ��ُ��������I(y��)��(n��i)���r(ji��)ֵ�Ƿ����ϡ�(���@��Ҫ�����S���(xi��ng)׃

��)���҂���(ji��n)�ŏ��@��(g��)�Ƕ�ȥ�Д��ǽ^��(du��)��Ҫ��(��(sh��)��Ҳ���y����) ��

�ڶ���(g��)���}���浽���Q�ı���������˾����Ҫ�l(f��)�й�Ʊُ���ҹ�˾��ͨ����Ҷ���(hu��)�������x�ɼ�Ҫȡ���һ���Ҫ�u�o�ף���������(du��)�@���¿��������˅s��(hu��)ֱ�ӵ��N�е����ݞ���u�����ݹɷ���ȡ���һ��ҹɖ|�õ����ݼĹɷ��ԓQȡ��ȫ����ؔ(c��i)�a(ch��n)���ڽ����У���o��(du��)���ĸ���(du��)���o��Ė|��һ����Ҫ����ʹҪ��(j��ng)�^��һ��Ӳ���֪�������o����ʲô�����m(x��)��Փ�dz�����ͨ�ɻ�l(f��)�п��D(zhu��n)����ȡ�ý��������Y���֏�(f��)ؔ(c��i)��(b��o)��(sh��)�����Ա���м�(x��)Ӌ(j��)�����u(p��ng)��ԭ���@�(xi��ng)ُ������Ӱ푣�(����I(y��)��̥����I(y��)�Y(ji��)�ϵı�Ȼ�Y(ji��)������ô���혷֮ǰ����挦(du��)�F(xi��n)��(sh��)) ��

�����A�ӱ���м�(x��)�������������(hu��)����(hu��)�����u���ݹə�(qu��n)һ�ӵ���r�£���100%�ə�(qu��n)�u�������u��ȫ���ə�(qu��n)��������ǡ��(d��ng)����ô��ͬһ���A(ch��)���u�����ݹə�(qu��n)�ͺ����?������(d��ng)�ֵ�С�e(cu��)�`��(hu��)�����۷e�ɞ�һ�(xi��ng)���e(cu��)�`���Ǵ����(��˹�S��˹���ǽ������˂������J(r��n)��o�����ŵ��Y����������ɵ�ؔ(c��i)�����D(zhu��n)֮��) ��ȡ��֮�g�����ؿ�����Ͷ�Y��˾�g���Ժ�����Ӌ(j��)�㣬���O(sh��)Ͷ�Y��˾�����Ѓr(ji��)�H���������r(ji��)ֵ��һ�룬������ُ��Ͷ�Y��˾�ң��ּ��O(sh��)Ͷ�Y��˾�כQ���l(f��)���ஔ(d��ng)��ֵ�Ĺɷ��ԓQȡͶ�Y��˾��ȫ�����Y�a(ch��n)�����@�N��r�µ�����Ͷ�Y��˾���Զ��K�X�ă�(n��i)���r(ji��)ֵ�Qȡһ�K�X�ă�(n��i)���r(ji��)ֵ�����R�ϕ�(hu��)�ӵ���˾�ɖ|�c�C�ܕ�(hu��)�Į��h����(qi��ng)�{(di��o)Ͷ�Y��˾�ϲ��Ĺ�ƽ�ԣ������@�ӵĽ���һ���������S��Ȼ����(du��)���졢����(w��)�����ڵȹ�˾���ԣ��r(ji��)ֵ�s����Ͷ�Y��˾��ô����Ӌ(j��)�㣬���҂�Ҳ��Ҋ�^��Щُ������ǰ�������һ�����@����ԭ�йɖ|�ę�(qu��n)�棬�������˾��(j��ng)�I�A

����ע�ع�ƽ�ԣ�Ը����ͬ�ӵĘ�(bi��o)��(zh��n)���u(p��ng)���ɼ���I(y��)��Ԓ���@�ӵĂ�����^��(du��)����(hu��)�l(f��)����

����҂���(du��)ُ����ԭ�йɖ|��l(f��)��ϡጹɷݵĵ������б�ʾ�c(di��n)��Ҋ�����@�N��r�£���һ�(xi��ng)�����ُ������������Ɍ�(du��)��(n��i)���r(ji��)ֵ�ēp�����ڶ��(xi��ng)�������ُ������(du��)��I(y��)�u(p��ng)�r(ji��)��������������?y��n)�����F(xi��n)���cδ�����ܵĹɖ|��(hu��)��(du��)������(d��ng)���@�N�p���ɖ|��(qu��n)����О�е�ʧ��������Ը���X���o������ҕ�ɖ|��(qu��n)��������ϣ����һ����˾�ı���Ȍ��������������ܹ�����(d��ng)�����������(qi��ng)�{(di��o)�@�N�О�ֻ��ż�l(f��)�ԣ������ǿ����ڲ͏d�Ĝ���(n��i)�l(f��)�F(xi��n)һֻ��룬�����R���ܵ�Ӱ푣�������Q�ˏN��Ҳһ�ӣ�ͬ�����C��ߵı�/��(n��i)���r(ji��)ֵ�Ȍ���(hu��)�o��Щ���p�װl(f��)�йɷ�ϡ�ԭ�йɖ|��(qu��n)��Ľ�(j��ng)�I�A�ӡ�

�ڲ����Ļ����������҂����Q�ߵĹ�˾������ Blue Chip �� Wesco��Ω�Ю�(d��ng)�҂����Q�õ���I(y��)�r(ji��)ֵ���҂���������һ�Ӷ��r(sh��)���ſ��]�l(f��)���¹ɣ��҂��^����(hu��)����I(y��)�l(f��)չ����I(y��)Ҏ(gu��)ģ�c�ɖ|��(qu��n)�愝�ϵ�̖(h��o)��

���ڕ�(hu��)���S�ͬ���x�߿����@�݈�(b��o)�棬���п��ܕ�(hu��)���ˌ�(du��)�҂���ُ��Ӌ(j��)��

�����������҂���(du��)�����l���Ĺ�˾���dȤ:

(1)��~����(ÿ�궐��ӯ������������f��Ԫ)

(2)���m(x��)��(w��n)���@��(�҂���(du��)���h(yu��n)������D(zhu��n)�C(j��)�Ĺ�˾�]�dȤ)

(3)�߹ɖ|��(b��o)����(�������e��)

(4)�߂�����A��(�҂��o���ṩ)

(5)��(ji��n)�ε���I(y��)(�����浽̫��߿Ƽ����҂�Ū����)

(6)�����ăr(ji��)��(�ڃr(ji��)�_��ǰ���҂���ϣ�����M(f��i)�Լ��c��(du��)��̫���r(sh��)�g)

�҂�����(hu��)�M(j��n)�Д���ُ���������Z��ȫ���ܲ��M�����(f��)�Ƿ���dȤ(ͨ�������^����) ���҂��A��ɬF(xi��n)���ף�����������ǰ�����rҲ��(hu��)���]�l(f��)�йɷݡ�

����Ĺɖ|ָ����ٛ(z��ng)Ӌ(j��)���ٶȵõ����һ�푣��mȻÿ�ɃH���� 1 ��Ԫ�^ȥ��� 2 ��Ԫ�٣����� 95.8%����ЧƱ���c�����c Blue Chip �ĺϲ������棬�����ĺ�̎�Ǻϲ���(b��o)����ʹ�҂��ɾ�ٛ(z��ng)�Ŀ��~������ӣ�ÿλ�ɖ|�ɷ���Ľ��~δ��Ҳ��(hu��)�������ӡ�����Ҳ��?y��n)��ӵ�Ԓ���҂��?qi��ng)�ҽ��h���s��ѹɷݏĽ�(j��ng)�o(j��)���ǃ��ĵ�ӛ���Լ������¡�

��һ�r(sh��)�_��(d��ng)֮�£��҂�����I(y��)��������e���� 252 ƽ����(�s 17%)��ǡ���� �� �� �� �� ӆ �� �� �� �� �s �� �� �� һ ͬ �� �� �� �� ��(g��) ��-Joan Atherton��Mike Goldberg��Gladys Kaiser��Verne McKenzie �c Bill Scott �������a(ch��n)���h(yu��n)���^��I(y��)���F(tu��n)������(ji��n)�ĽM��ʹ�҂��и���ĕr(sh��)�g�������¹�˾���ǻ���������ҵĺϻ��� Charlie Munger ���^�m(x��)������ɼ�������c Blue Chip �ĺϲ��ɹ��c��Charlie ��������I(y��)�Q�����ǿ��Ի�������ģ����xһ�c(di��n)Ҳ����(hu��)��K�҂����҂����ǰl(f��)�F(xi��n)һͨ�Ԓ��(hu��)�Ȱ������L�ĕ�(hu��)�h����Ч�ʡ�

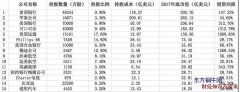

�����҂��Ѓ�λ��(j��ng)�I�������ݣ�National Indemnity 65 �q�� Phil Liesche �� Associated Retail 79 �q�� Ben Rosner���@�ɂ�(g��)�˶���鲨���Ĺɖ|������鸻�У�National Indemnity ��֧�ֲ����ij��L����Ҫ������Phil �������^���� Ringwalt ��ԓ��˾�ɹ���Ҫ���Ƅ�(d��ng)�ߣ��� Ben Rosner �� 1967 �ꌢAssociated Retail �ԬF(xi��n)���u�o Diversified Retailing ��ԭ���H���Z�^�m(x��)������(d��ng)�����ף��Y(ji��)���������ʮ�����Գ��m(x��)���F(xi��n)�ܳ����������˽Ԟ鲨���ıM�ıM��������˾�ͺ��������� 100%�����@�ҹ�˾һ�ӣ����ӆ���~���Ҏ(gu��)�t�폊(qi��ng)���������@�N�B(t��i)�����ڲ����ļ���ǰ������ֲ���������˸����|(zh��)�У������õĂ�(g��)�Գɾ��҂������ؔ(c��i)��������҂��ܳ��m(x��)�������� Ben �� Phil �@�ӵ��ˣ��㌢�ɲ���?f��)?d��n)�IJ����ĵ�δ����