1965��ͷ����¹ɖ|���ţ�����Ͷ�Yor���ӻ�Ͷ�Y�����B�d��

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����ºϻ��˵��� 1965

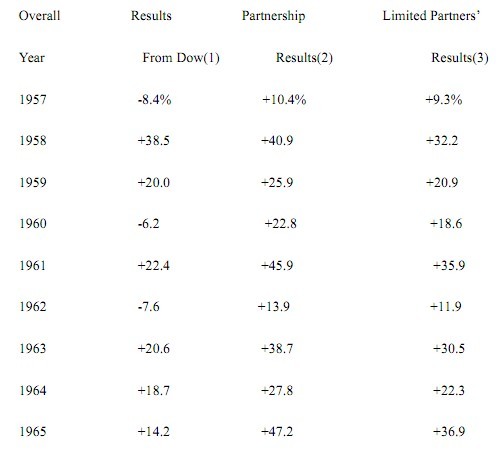

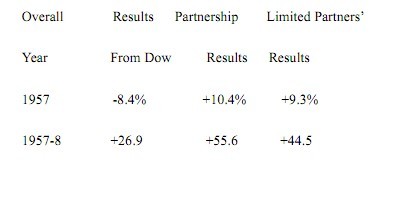

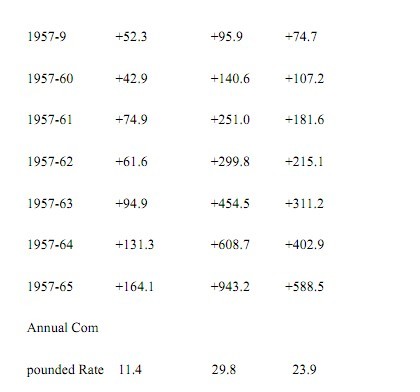

�҂���ؚ�F�đ�(zh��n)���� 1965 ��ȡ���˄��������w�f�����҂���ؔ�a(ch��n)��ȥ�������$12��304��060���҂��ڽ���ȡ���� 47.2%�����棬��ͬ�ڵĵ���˹ָ��(sh��)ֻ���L�� 14.2%��

����ĘI(y��)�����F(xi��n)�@Ȼ�y����δ�����؏�(f��)�����҂���δ���ܿ��ܕ������ܓpʧ����ݡ���(d��ng)Ȼ������Ȼ�J(r��n)���҂����L�ڶ��Ԍ��܉�ȡ�ó�Խ����˹ָ��(sh��)���F(xi��n) 10%��������L���@��Ŀ��(bi��o)������Ҍ��@��Ŀ��(bi��o)���A(y��)��������׃���ゃҲ����һ�r�g�յ�֪ͨ��

�Ҹе��҂��_���_ʼ���R�Y�����(sh��)�^��Ć��}����Ŀǰ���Y�������ԣ��Ҳ���(zh��n)��Ą��µĺϻ��˼��룬�������܉���҂��ĺϻ���I(y��)�ṩ�����Y��������Ѓrֵ���Y�a(ch��n)��

�҂��ľ��r

��ע���ڴˌ���ԭ���� workout�� ��ͨ�ɺͿ��ƙ�(qu��n)Ͷ�Y���ͷ��،����е���ͨ��Ͷ�Y�ּ�(x��)�֞���ͨ��-˽�˹ə�(qu��n)Ͷ�Y����ͨ��-�rֵ������Ͷ�Y���ͷ����ڴ��ᵽ���� 1964 ��������ѽ�(j��ng)�քe���@ 4 �Ͷ�Y�M���˶��x�������������@�õ�Ӣ�IJ����� 1964 ����ż��в�δ�ἰ�������������@�õ�Ӣ�IJ��ϲ�����������

�P(gu��n)�� WORKOUT�����������gЪ�ԘI(y��)�����F(xi��n)���҂���һ����ֻ����õ�ƽ���s 600 �f���Y���ڴ����|(zh��)��Ͷ�Y�ϡ��҂����@�����Ͷ�Yȡ���˼s 23.5%��Ͷ�Y�����ʣ��҂����@�����������˽��J�Y�𣬏Ķ���(d��o)���H�ę�(qu��n)��Ͷ�Y�������23.5%��ˮƽ�����딵(sh��)���ϵ�WORKOUT���涼��Դ��ijһ�ΙC���������҂�?n��i)������L���Y�������ԣ�δ���� WORKOUT ����ؕ�I������������ܕ������½��������҂�?n��i)Ԍ����z�����ذl(f��)�F(xi��n)�@Щ�^�ٳ��F(xi��n)�ęC����

������ͨ��-˽�˹ə�(qu��n)Ͷ�Y���ֶ��ԣ��҂�����@���˷dz��õ�������F(xi��n)�����ѽ�(j��ng)��ȥ���ᵽ���҂��ڴ˲��������ҹ�˾�����Ć�һ�ɖ|�����]��ȥ���҂��ڴ˲���ȡ�õ�δ���F(xi��n)����ֵ��$451��000���������҂��ڴ˲���ȡ�õ������$3��188��000���҂����ꌍ�Hȡ�õ������$2��737��000����֮����������r�M���f���Ǟ������ゃչʾ�҂��@�õČ��H��(j��ng)��������҂����~�������������^(q��)�e�ģ�ע���� 64 ���ڴ˲����ѽ�(j��ng)���F(xi��n)��$451��000 ����ֵ����ԓ���ӵărֱֵ�� 65 ��ŷ�ӳ�������ϣ���

�����|(zh��)��Ͷ�Y�Ļ��������ǣ�˽�˵ē����ߌ�Ը���@�Ì��H���ƙ�(qu��n)������(bi��o)�Ĺ�˾����Ʊ֧��һ���ăr�������Ĺ�Ʊُ�I�߄tδ����Ը�H�Դ˃r��ُ�IһС���ֵĘ�(bi��o)�Ĺ�˾�Ĺ�Ʊ���˷N��r��������Y���Ј����@���^���ձ顣�@�N��ͨ��Ͷ�Y�r�������ڹ�Ʊ�Ј���׃�Ӷ����F(xi��n)�^�õı��F(xi��n)���ЕrҲ��������Ͷ�Y��˾��ijЩ�О�@���@�˵����棨�����҂���65 ������������r����

���ګ@�ÿ��ƙ�(qu��n)��Ͷ�Y���֣������҂���һ��ԭ��w���ͨ��Ͷ�Y�Ĺ�˾���뵽�˿��ƙ�(qu��n)Ͷ�Y�����С��҂��� 1962 �� 11 ������_ʼُ�I Berkshire Hathaway �ɷ��ˡ������ُ�I�r��$7.60 ÿ�ɡ�ԓ�r�ֵط�ӳ�����ڼ����ИI(y��)����׃�ӌ��Ĺ�˾��ɵľ�pʧ���������䲻�ò��P(gu��n)�]���ּ����S������ 1948 ��ԓ��˾�@����$29.50 ���f�Ķ�ǰ�����Լ��͂���11��000 �������ԁ�����˾һֱ��������·����(d��ng)�r��˾�� 11 �Ҽ������S���\�I��

��(d��ng)�҂��� 1965 ��Ĵ���@��ԓ��˾�Ŀ��ƙ�(qu��n)�r����˾ֻʣ�� 2 �Ҽ������S�ͼs 2��300 �����ˡ��҂��@Ӡ�ذl(f��)�F(xi��n)ʣ�µ��ˆT�ѽ�(j��ng)�кܸߵ��\�I���������|(zh��)���҂�Ҳ�o������Ƹ�κ�һ���ⲿ�ˆT����˾�С��������҂�$7.60 �ij�ʼُ�I�r����K��ُ�I���r��$14.86 ÿ�ɣ��@��Ҫ�������҂��� 1965 ��Ĵ����I����ɵġ��� 1965 ��� 12 �� 31 �գ�ԓ��˾�ĠI�\�Y�����~��$19 ÿ�ɡ�

���� Berkshire �����˸��d�ġ����o�Ɇ����Ǽ����ИI(y��)�đK��ǰ����������׃������͑K��85 ��ص׳��������������\�����҂����� Ken Chace ��һ����ˮƽ���\�Iԓ��I(y��)��ͬ�r�҂�Ҳ����һЩ�I(y��)��(n��i)��õ��N���ˆT��

�mȻ��һ�����������ИI(y��)�е� Berkshire ��ӯ���������ܸ�ʩ����F(xi��n)airchild Camera ������National Video ��ȣ����Ǔ�������Ȼ�������䐂�ġ�

����ȡ���˿��ƙ�(qu��n)���҂����� Berkshire ��Ͷ�Y���ڌ�Ӌ�ˆT�����ѽ�(j��ng)�������Ј��Cȯ�������҂����H���е����⡣���� Berkshire �Ĺ�Ʊ������$5���҂�Ҳ������������@�棨����҂�������(zh��n)�����Ј��ϳ������Ʊ����ͬ��������Ƀr�½���$5����Ҳ�����J(r��n)���҂��������κεēpʧ��

�����Ҍ���ij��˾���Y�a(ch��n)��ӯ���������ИI(y��)���r��������λ�����ص��J(r��n)֪���ҿ��ǃA�����ڴ˻��A(ch��)�Ͻo��һ�����صĹ��r�������҂�����������(j��)ԓ���r���u���҂������е��Y�a(ch��n)���҂�����Ͷ�Y�����������������ͨ��Ͷ�Y���@��͵�Ͷ�Y�������Y�a(ch��n)�M���еı����_ʼ�@��Խ����Ҫ������������Ͷ�Y�ęC�������܉�(j��ng)���Եث@�á�

̹�ʵ��f���҂����J(r��n)���@һ�Ͷ�Y���^ǰ���Ͷ�Y�����@�ø����p�`�����Ҳ�����һ���e�p�`���ˡ����ԣ����J(r��n)���@һ���Ͷ�Y��ȡ�õijɹ����������@�ò����Ԍ���ͬ�r����δ����ؕ�IҲ�@�Û]��̫�@�������x��ע���ͷ��ص��@��Ԓֵ���P(gu��n)ע���@Ȼ�@�������(sh��)�����е�“�I�뱻�����Cȯ���L�ڳ���”�İͷ��ص�����������ͬ�����oՓ��Σ�1965 ���҂����@����Ͷ�Yȡ���˺ܺõĻ؈���ԭ�������ڈ�(zh��)������һ��������������ӑՓ�Ľ����L(f��ng)�U�����ڵطŴ�������^�ע���z���������ҵ�Ӣ�IJ����в��]�п�������(y��ng)���¹�(ji��)������������������_��Ԓ���@Ԓ�䌍�����y���⣺�I�����������Cȯ�����ͽ������L(f��ng)�U�����ڽ����L(f��ng)�U֮���S���Ј���ijһ�r�̵����������ڵطŴ�����͌�����δ����ij���r�c�@�F(xi��n)���������˷NͶ�Y��(y��ng)��(d��ng)�������҂��L(f��ng)�U�����_菟o�ɵ������� 1965 ��Ĵ_�Ŵ����҂������档

��Ҫָ�����ǣ�ԓ���Ͷ�Y�� 1965 ��@�õľ�����ֻ�w�����҂������еă��Ͷ�Y��Candor ��Ҫ�����ڴ�ָ��������������͵�Ͷ�Y���҂��� 1965 ��Ҳͬ�������˚vʷ����ʧ����һ�����Ͷ�Y��������֮����ȥ��һ��ʧ����Ͷ�Y���mȻ�҂���Ͷ�Y��(bi��o)�IJ����Ƿdz��࣬�����҂���Ͷ�Y�|(zh��)��߀�㲻�e���Ҳ�����һ���X����������������Ͷ�Y������ˡ�չ�� 1966 �꣬�ҵ��^�X�д_����һЩͶ�Y�������w��Ͷ�Y�Y(ji��)����ȡ�Q���Ј���ˮƽ�ܷ��҂���һ���M��ărλ�I�����(sh��)���Ĺ�Ʊ��

���ӻ�Ͷ�Y

ȥ���Ҍ��ڴ����(sh��)������(j��ng)��δ��ȡ�ó�Խ�Ј�ƽ��ˮƽ�ı��F(xi��n)�����Ľ�ጰ�����

“1�����w�Q��——�ҵĿ�����ƫҊ���^�c�ǣ���(y��u)Խ��Ͷ�Y�ɹ������ܕ��Ǽ��wӑՓ�ĽY(ji��)�������䲻�Ǽ��w�Q�ߵĽY(ji��)����

2�������R�����������Ͷ�Y�C��(g��u)��Ͷ�Y�M�����ã�

3���Q��횏���“��ȫ”��Ͷ�Y�ĽM���ܘ�(g��u)����֧�����r�s�H�H����(j��)�؈��ʁ�Q������

�����]ԓͶ�Y����������(y��ng)���Y�a(ch��n)�M�������R���L(f��ng)�Uˮƽ��

4�������Եģ������Ե��Y�a(ch��n)���õĶ��ӻ�Ҫ���Լ����һ�c��ͬ�rҲ���Ȟ���Ҫ��һ�c��

5���T�ԡ�”

�҂��Ķ��ӻ��̶��h�h���ڴ����(sh��)��Ͷ�Y�C��(g��u)���҂����ܕ������Y�a(ch��n)�� 40%��Ͷ�뵽һ֧��Ʊ��ȥ��ֻҪ�҂��J(r��n)��ԓͶ�Y��ζ����Ļ؈�ͬ�rʹ��ԓͶ�Y��(bi��o)�ĵărֵ�l(f��)�����Ҹ�׃�Ŀ����Ժ�С��

�@����Ҋ���ǣ��҂����������^���ӻ�Ͷ�Y���Ј��ϴ����(sh��)�����J(r��n)��Ķ��ӻ�Ͷ�Y�����dz���ą^(q��)�e��ͬ�r��Ҳ�����ұ�����dz����d���F(xi��n)������r�����҂��l(f��)�F(xi��n)�� 50 �������ϵ�Ͷ�Y��(bi��o)�ģ���ÿһ�������҂����Զ��Ǿ�������һ���Б�(zh��n)�ٵ���˹ָ��(sh��)������ 15%���Ĵ_���Եġ���ô��Ҳ���d�߲��ҵ،��҂��ă��Y�a(ch��n)���֞� 50 �ݣ���Ͷ�Y���@ 50 ֻ��Ʊ��ȥ��

�挍������s�h��������룬�҂�����dz��ڊ^�Ĺ��������ҵ��ٔ�(sh��)�Ď�헾��������������Ͷ�Y�Ŀ�������܉���һ���г�Խ����˹ 10%���������w��ÿһ헵�Ͷ�Y�����τt��ȡ�Q���҂��������A(y��)������ˮƽ�Լ����F(xi��n)ԓ�A(y��)�ڵĴ_���ԡ�

�����ķ���Ҳ�S����е����҂���Ͷ�Y���Y�a(ch��n)�M�ϱ���������һ���_���˽⣬�����H����r�������@�ӡ����w��Ͷ�Y�M������߀�ܵ��Y������ߵĽ�(j��ng)����еȷ��������Ӱ푡�ֻ�н�(j��ng)�^����Č��`���Ȍ��`���a(ch��n)���Ŀ��^�Y(ji��)�����܉��(zh��n)�_�Д�һ��Ͷ�Y���Ƿ�߂����õ��Y�a(ch��n)������������������һ���������Y�a(ch��n)����ԭ�t��Ͷ�Y�߶��ԣ������ڴ˷���@��һ���ă�(y��u)�ݡ�

�κγ��^ 100 ֻ��Ʊ���Y�a(ch��n)���ýM�϶������Dz�����߉�Եġ�����κε�һ��ֻ��Ʊ�ڌ��H�϶������ܣ��д_���Եģ������w��Ͷ�Y�M�Ϯa(ch��n)�������ؓ(f��)���Ӱ푡�

�κι�����˱�����(sh��)����Ʊ��Ͷ�Y��ʽ�Ҷ�����w��Z������ʽ��Ͷ�Y����ÿ��?x��n)|������һ�c��������߄t�m��ȥ��(d��ng)�Z�����۵��{�T�����ô˷N��ʽͶ�Y���Y������߲�δ��ѭ����Ĕ�(sh��)�W(xu��)ԭ�t��

�҂�����������ԭ�t�ǣ��(y��u)�Y�a(ch��n)�M�ϑ�(y��ng)�ɲ�ͬ��Ͷ�Y�x��Ŀɫ@�����Լ��A(y��)���������Q����ͬ�r߀Ҫ���]��K���F(xi��n)���Y�a(ch��n)�M������(d��o)�µĘI(y��)�������ڿ��Գ��ܵķ���֮��(n��i)�����x���Ͷ�Y��(bi��o)��Խ�࣬Ͷ�Y�I(y��)���ĽY(ji��)�����A(y��)�ڵ���Ȳ��Ӿ͕�ԽС�����c��ͬ�r���A(y��)�ڵ�����ˮƽҲ�����ͣ����O(sh��)��ͬ���x��������(y��ng)�Ę�(bi��o)��������ͬ���A(y��)�����棩��

���҂�����r���ԣ�Ҳ�S�҂��ĘI(y��)����ijһ������^��IJ��ӣ������������@�������õĽY(ji��)���ǣ��L�ڶ����҂����@�ó�Խ�Ј�ƽ��ˮƽ�ĝM��Ļ؈��ʡ�

�ڴ���Ҫ�����ゃ���ǣ�ȡ�ó�Խ 40%�Ļ؈��ʵ���ݽ^����ϡ�еġ��κ������҂��܉��^�m(x��)ȡ���@�ӸߵĻ؈��ʵ��˶����m�ϳɞ��҂��Ĺɖ|�����ӛ�� Bill Rose �f�^��һ��Ԓ��“������� 70 ����檣���ô�㌢�����˽������е��κ�һ����”