�Y���Y�a(ch��n)���rģ��ʽ

admin

�Y���Y�a(ch��n)���rģ�����������W(xu��)������·���ա����ؠ������ڬF(xi��n)��Ͷ�Y�M����Փ�Ļ��A(ch��)�ϰl(f��)չ�����ģ��ǬF(xi��n)�������Ј��r����Փ��֧�����V����(y��ng)����Ͷ�Y�Q�ߺ�˾��ؔ�I(l��ng)���Y���Y�a(ch��n)���rģ���У����^�Y���Y�a(ch��n)��Ҫָ������Ʊ�Y�a(ch��n)�������r�tԇ�D����Y���Ј���ΛQ����Ʊ�����ʣ��M(j��n)���Q����Ʊ�r��

�Y���Y�a(ch��n)���rģ����ʽ

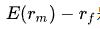

����(j��)�Y���Y�a(ch��n)���rģ�ͣ�����һ���o�����Y�a(ch��n)i���������������ʺ��Ј�Ͷ�Y�M�ϵ�����������֮�g���P(gu��n)ϵ���Ա�ʾ�飺

����

���Y�a(ch��n)i�����������ʣ�����ͨ�ɵ��Y���ɱ��ʣ�

���Y�a(ch��n)i�����������ʣ�����ͨ�ɵ��Y���ɱ��ʣ�

�ǟo�L(f��ng)�U�����ʣ�ͨ���Զ��ڇ��������ʁ��������

�ǟo�L(f��ng)�U�����ʣ�ͨ���Զ��ڇ��������ʁ��������

��Beta�����Y�a(ch��n)i��ϵ�y(t��ng)���L(f��ng)�Uϵ��(sh��)��

��Beta�����Y�a(ch��n)i��ϵ�y(t��ng)���L(f��ng)�Uϵ��(sh��)��

���Ј�Ͷ�Y�M��m�����������ʣ�ͨ���ù�Ʊ�r��ָ��(sh��)�����ʵ�ƽ��ֵ�����й�Ʊ��ƽ�������ʁ�����

���Ј�Ͷ�Y�M��m�����������ʣ�ͨ���ù�Ʊ�r��ָ��(sh��)�����ʵ�ƽ��ֵ�����й�Ʊ��ƽ�������ʁ�����

���Ј��L(f��ng)�U��r�����Ј�Ͷ�Y�M�ϵ������������c�o�L(f��ng)�U������֮��

���Ј��L(f��ng)�U��r�����Ј�Ͷ�Y�M�ϵ������������c�o�L(f��ng)�U������֮��

CAPMģ���ǽ�����һϵ�м��O(sh��)�Ļ��A(ch��)�ϵģ�������Ҫ������

���Y�a(ch��n)i�����������ʣ�����ͨ�ɵ��Y���ɱ��ʣ��ǟo�L(f��ng)�U�����ʣ�ͨ���Զ��ڇ��������ʁ����������Beta�����Y�a(ch��n)i��ϵ�y(t��ng)���L(f��ng)�Uϵ��(sh��)�����Ј�Ͷ�Y�M��m�����������ʣ�ͨ���ù�Ʊ�r��ָ��(sh��)�����ʵ�ƽ��ֵ�����й�Ʊ��ƽ�������ʁ��������Ј��L(f��ng)�U��r�����Ј�Ͷ�Y�M�ϵ������������c�o�L(f��ng)�U������֮��

CAPMģ���ǽ�����һϵ�м��O(sh��)�Ļ��A(ch��)�ϵģ�������Ҫ������

����Ͷ�Y�߾������ؔ��������Ч��������Ը����x�M�ϵ���������͘�(bi��o)��(zh��n)�����A(ch��)�M(j��n)�нM���x��

����Ͷ�Y�߾����ԟo�L(f��ng)�U���ʟo���Ƶؽ�����J���Y��

����Ͷ�Y�ߓ���ͬ���A(y��)�ڣ����������Y�a(ch��n)����ľ�ֵ������ͅf(xi��)����ȣ�Ͷ�Y�߾�����ȫ��ͬ�����^��Ӌ��

�����Y�a(ch��n)���ɱ���ȫ��(x��)�֣����г�ֵ��������қ]�н��׳ɱ���

�]���

����Ͷ�Y�߾���r������ߡ����κ�һ��Ͷ�Y�ߵ��I�u�О鶼��������Ʊ�r��a(ch��n)��Ӱ푡�

�����Y�a(ch��n)�Ĕ�(sh��)���ǽo���ĺ̶���׃�ġ�

����Č��C�о�������CAPMģ���ڌ��H�в�������C�vʷ��Ͷ�Y���棬�ɴ�Roll��1977������˃ɷN���ܣ�һ�N��CAPMģ�����Ј����ǟoЧ�ģ�һ�N��CAPM��Փ����ģ�͵��O(sh��)���`����ں�һ�N���ܣ�APT��Փ�Ͳ��ٶ�����ģ�Ͳ����Q��——����FAMA-FRENCH��������ģ������������CAPM�ĺ��κͱ������⣬�ژI(y��)���\�÷dz��V�����e������ֵ�����д_����Ҫ����ʡ�

Betaϵ��(sh��)����ֵ���L(f��ng)�U��r���Y���Y�a(ch��n)���rģ�͡�������ģ�͡���Ϣ�N�F(xi��n)ģ�����˔�(sh��)���rģ�����Y�a(ch��n)���óɱ����rģ�������ɬF(xi��n)��������ÿ��ӯ������ӯ�ʡ���Ϣ��

�����ɖ|���~ţ�W(w��ng)�����D(zhu��n)�d �Y���Y�a(ch��n)���rģ��ʽ Ոע�����µ�ַ朽ӡ�

�����ɖ|���~ţ�W(w��ng)�����D(zhu��n)�d �Y���Y�a(ch��n)���rģ��ʽ Ոע�����µ�ַ朽ӡ�