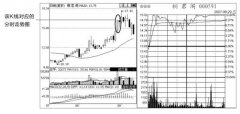

ÿ���������L(zh��ng)�ʽ�B ÿ���������L(zh��ng)��Ӌ(j��)�㹫ʽ

admin

���Єe��(g��)���ij��L(zh��ng)�Է��棬��Ҫ������(g��)ָ��(bi��o)��һ��EPS���L(zh��ng)�ʣ�����PEG�������N���������L(zh��ng)�ʣ��@�Ǚz�(y��n)��(g��)���Пo���L(zh��ng)�Ե�ԇ��ʯ��Ҳ��һ��C(j��)��(g��u)������(g��)�ɳ��L(zh��ng)�Է�����������ָ��(bi��o)��

EPS���L(zh��ng)�ʣ���ÿ���������L(zh��ng)�ʣ���ָ��ӳ��ÿһ�ݹ�˾�ə�(qu��n)���Էֵõ�����(r��n)�����L(zh��ng)�̶ȡ�ԓָ��(bi��o)ͨ��Խ��Խ�á�

ÿ���������L(zh��ng)�ʵ�Ӌ(j��)�㹫ʽ�飺

ÿ���������L(zh��ng)�ʣ������ڃ�����(r��n)÷���ڿ��ɱ�������ͬ�ڃ�����(r��n)÷����ͬ�ڿ��ɱ���÷ABS������ͬ�ڃ�����(r��n)÷����ͬ�ڿ��ɱ���×100��

��(ji��n)����ʽ��������ÿ�����棭����ÿ�����棩÷abs������ÿ�����棩×100��ÿ���������L(zh��ng)�ʵ�ʹ�÷���

1��ԓ��˾��ÿ���������L(zh��ng)�ʺ�����(g��)�Ј�(ch��ng)�ı��^��

2����ͬһ�ИI(y��)������˾�ı��^��

3����˾����vʷÿ���������L(zh��ng)�ʵı��^��

4����ÿ���������L(zh��ng)�ʺ��N���������L(zh��ng)�ʵı��^��������˾δ���ij��L(zh��ng)������

����ij��˾2004���ÿ�������0.75Ԫ��ԓ��˾2003���ÿ�������0.11Ԫ��

�tԓ��˾ÿ���������L(zh��ng)�ʞ飨0.75��0.11��÷0.11×100����580��

һ����ԣ�EPS���L(zh��ng)��(y��ng)���S���I�յij��L(zh��ng)����t����ֻ����?y��n)����p�ɱ���һ��������ȟo�����m(x��)��������ɡ�

ÿ���������L(zh��ng)�ʷ�ӳ���ژI(y��)��(j��)?c��)��L(zh��ng)�A(y��)�ڣ����S����ֵָ��(bi��o)��PE��PEG�ȵ��(q��)��(d��ng)������ͨ�^�Ű���ʷ���������EPS���L(zh��ng)���������(q��)��(d��ng)���ذ����Y�����_֧��CAPEX�����Y�a(ch��n)���D(zhu��n)�ʡ��I�I(y��)����(r��n)�ʡ���ؓ(f��)�����ʺ���Ϣ�����ʣ�EPS�������L(zh��ng)ǰ���(xi��ng)����Ҳ�������L(zh��ng)��������(xi��ng)����ֻ���½������(q��)��(d��ng)EPS���L(zh��ng)����Ҫע����ǣ�EPS���L(zh��ng)���ڹ�˾Ť̝��ӯ����ӯ�D(zhu��n)̝����ʼ���EPS�O�͵ĕr(sh��)���(hu��)ʧȥָ��(d��o)���x��